Ar prieku varam pavēstīt, ka Smilšu kastes diskusijas atgriežas! Atgādinām, ka tajā diskutē Rīgas Tehniskās universitātes (RTU) Muitas un nodokļu katedras asociētais profesors Māris Jurušs ar docenti Justīnu Hudenko par Latvijas ekonomikā un uzņēmējdarbībā aktuāliem jautājumiem, analizējot arī kādu no savu studentu darbiem. Un šoreiz – par to, kā ar nodokļu risinājumiem var uzlabot produktivitāti.

Māris Jurušs: Sveika, Justīn! Sveicu tevi un mūs visus ar jauno 2022./2023.studiju gadu!

Justīna Hudenko: Sveiks, Māri! Es arī tevi un mūs visus sveicu ar šo notikumu! Novēlu visiem panākumus!

M: Šis ir bijis grūts laiks mums visiem, bet, cerams, tiksim pāri, lai gan izaicinājumi turpinās.

J: Jā, cerams, ka situācija uzlabosies un varēsim vairāk diskutēt par ilgtspēju un citiem nopietniem jautājumiem arī nodokļu smilškastē.

M: Sen neesam diskutējuši, tādēļ gribētu atsākt diskusijas ar tādu nopietnu tēmu kā produktivitāte.

J: Kāpēc tieši produktivitāte?

M: Jo tā tika norādīta arī kā viena no galvenajām jaunākajos zinātniskajos pētījumos par Latvijas atveseļošanos pēc Covid-19. Mēs vēl nepaspējām atveseļoties, kā mūs ir jau citas grūtības pārņēmušas, taču produktivitāte varētu būt universālas zāles Latvijas ekonomikas nākotnei. Turklāt arī mūsu studenti to ir pētījuši, piemēram, parunāsim, ko Megija Drunka savā maģistra darbā ir izpētījusi.

J: Jā, labi, parunāsim, kas ir produktivitāte, kādi faktori to ietekmē un kā ar nodokļiem to var ietekmēt. Es saprotu, ka produktivitāte ir efektivitātes rādītājs gan ekonomikā, gan uzņēmējdarbībā, ka tā parāda darba ražīgumu un pārsvarā mēs to attiecinām uz darbaspēku.

M: Tieši tā! Produktivitāte, arī ražīgums, ekonomikā ir jēdziens, kas raksturo attiecību starp saražoto produktu un resursiem, kuri šim mērķim izmantoti. Darba ražīgums ir darba efektivitātes rādītājs – noteiktā periodā (gadā) saražotās produkcijas daudzums uz vienu valstī vai uzņēmumā nodarbināto. Darba ražīgums ir atkarīgs no darbinieku izmaksām, tātad arī no to sastāvdaļām, proti, nodokļiem, tātad faktiski šie lielumi ir cieši saistīti.

J: Un kur ir problēma?

M: Ja ir zema produktivitāte, tas nozīmē, ka uzņēmumi nespēj nopelnīt atbilstoši izmantotajiem resursiem. Konkurences apstākļos uzņēmumi ir ierobežoti pārdošanas cenu palielināšanā, rezultātā uzņēmumi spiesti pārdot preces par zemāku cenu, tātad neto apgrozījums ir mazs un to produktivitāte ir zemāka. Savukārt, ja uzņēmums palielina ražošanas izmaksas, piemēram, lielākas algas darbiniekiem, tad aug to ražošanas izmaksas un samazinās produktivitāte.

_______________________________________________________________________

Visa mūža garumā ir jāmācās, lai uzņēmums spētu noturēt un celt darba ražīgumu, pretējā gadījumā darba ražīgums kļūst konstants vai pat samazinās, uzņēmumam radot zaudējumus

_______________________________________________________________________

J: Kā liecina pētījumi, diemžēl Latvijā produktivitāte ir ļoti zema salīdzinājumā ar Eiropas Savienības (ES) rādītājiem, turklāt mēs atpaliekam no Lietuvas un Igaunijas. Lai arī Latvijā produktivitātes līmenis pieaug, 2020. gadā tas sasniedza tikai 71,4% no vidējā ES līmeņa, kas vēl joprojām rada lielu produktivitātes plaisu salīdzinājumā ar ES attīstītajām valstīm. Pirmkārt, ir valstis, kas tirgū pārdot preces ar zemākām izmaksām vai arī citādi efektīvi izmanto resursus, piemēram, izmanto inovatīvus risinājumus (jaunas tehnoloģijas, robotus u.tml.), kas precīzāk, ātrāk un lētāk izdara konkrētus darbus. Otrkārt, ir valstis, kas vairāk pārdot produktus ar lielāku pievienoto vērtību (tehnoloģijas, iekārtas, IT risinājumi u.tml.), tātad spēj gūt vairāk ieņēmumus, bet ar līdzīgām ražošanas vai darbaspēka izmaksām.

M: Jā, tas nozīmē, ka mēs esam neefektīvāki, vai ne? Kāpēc tas tā ir, tavuprāt?

J: Ietekmējošie faktori ir ļoti dažādi: gan ārēji, gan iekšēji, gan vēsturiski, gan politiski un citi. Faktiski visaktuālākie Latvijā varētu būt divi aspekti: pirmkārt, inovācijas, kas rada potenciālu uzņēmuma peļņai, piemēram, ieviešot jaunas efektīvākas tehnoloģijas, un, otrkārt, cilvēkkapitāls, kas noteikti rada potenciālu uzņēmuma efektīvai darbībai. Abos šajos aspektos Latvijai ir ļoti slikti rādītāji Ekonomiskās sadarbības un attīstības organizācijas valstu vidū. Mēs vismazāk ieguldām inovācijās, zinātnē un pētījumos, tādējādi ir tikai likumsakarīgi – mūsu rezultāti ir vāji.

M: Bet fokusēsimies uz nodokļu faktoru. Produktivitāti ietekmē ienākuma un citi nodokļi, kas rada izmaksas uzņēmumam. Proti, uzņēmumu ienākuma nodoklis (UIN) ietekmē uzņēmuma finansiālo darbību, turpretī darbaspēka nodokļi ietekmē darbaspēka izmaksas. Tātad šie nodokļi var ietekmēt gan inovācijas, gan cilvēkkapitālu.

J: Tātad jāvērtē, kā šie nodokļi – tiešie faktori – ietekmē situāciju Latvijā?

M: Jā! UIN 2018.gada reformas galvenā jēga bija stimulēt uzņēmējdarbības vidi, kas ļautu uzlabot arī uzņēmumu finanšu rādītājus un ekonomikas izaugsmi kopumā. Tas galvenokārt bija virzīts uz kapitāla palielinājumu, kas ir viens no ražošanas resursiem. Diemžēl jaunais UIN režīms neparedz vairs īpašus nodokļu stimulus investīcijām inovatīvās tehnoloģijās, kas varētu uzlabot produktivitāti. Pirms tam bija īpašas nodokļu atlaides (pētniecībai un attīstībai), bet jaunajā UIN sistēmā tādu vairs nav. Savukārt darbaspēka izmaksas būtiski ietekmē darbaspēka nodokļi, kuri Latvijā nav konkurētspējīgi reģionā, jo gan Igaunijā, gan Lietuvā ir zemāks darbaspēka nodokļu slogs.

J: Tātad būtu vēlami papildu risinājumi, kā veicināt produktivitāti, piemēram, nodokļu stimuli.

M: Tieši par konceptuāliem iespējamiem risinājumiem pētīja Megija Drunka savā maģistra darbā “Jauni risinājumi iedzīvotāju ienākuma nodokļa atvieglojumos darba ražīguma celšanā”.

J: Interesanti, kādas ir viņas galvenās atziņas?

M: Attiecībā uz darba ražīguma faktoriem viņa novēroja trīs likumsakarības starp darba ražīgumu un trim ietekmējošiem rādītājiem: darba samaksu, nodokļa ķīli, cilvēkkapitāla kvalitāti. Proti, nodokļa ķīlis parāda starpību starp darbinieka neto ieguvumu un darba devēja izmaksām. Latvijā nodokļu ķīlis ir augstākais reģionā, tādēļ tas būtu mazināms.

Tomēr nodokļa ķīļa samazināšanai ir robeža, jo, samazinot darbaspēka nodokļus, var tikt iekasēti mazāk nodokļu ieņēmumu budžetā, līdz ar to nodokļa sloga samazināšana jāizvērtē ļoti rūpīgi un pamatoti – tā, lai valsts budžetā nesaruktu nodokļu ieņēmumi, pretējā gadījumā nodokļu sloga samazināšana radītu tieši negatīvas sekas, kas rezultētos ar tautsaimniecības un ekonomikas lejupslīdi.

J: Un kā tas saistāms ar cilvēkkapitālu?

M: Tieši tā ir galvenā novitāte pētījumā un galvenais risināmais virziens Latvijai. Proti, arī pati autore atzīst, ka izglītots un zinošs darbaspēks uzņēmumiem spēj kāpināt darba ražīgumu, jo spēj veikt darbu ātrāk un kvalitatīvāk savu zināšanu un prasmju dēļ, taču darbaspēks, kuram zināšanas un prasmes būs zemā līmenī, to pašu darbu nespēs padarīt tik ātri un kvalitatīvi, – līdz ar to, pieaugot izglītībai, kvalifikācijai un prasmēm, pieaug darba ražīgums.

Ņemot vērā nepārtraukto mainību tehnoloģiju jomā, darbaspēkam ir nepārtraukti jāiegūst jaunas zināšanas un prasmes, pretējā gadījumā uzņēmumi, kuri nodarbinās darbaspēku ar nemainīgām zināšanām un prasmēm, nebūs spējīgi konkurēt ar uzņēmumiem, kuros darbaspēks būs ar augsti kvalificētām zināšanām un prasmēm un spēs izmantot tehnoloģiju priekšrocības.

_______________________________________________________________________

Mūsu cilvēki ir galvenā Latvijas bagātība, tādēļ to vērtība noteiks arī Latvijas ekonomisko izaugsmi nākotnē

_______________________________________________________________________

Tas nozīmē, ka zināšanām un prasmēm nepārtraukti jāpalielinās, proti, visa mūža garumā ir jāmācās, lai uzņēmums spētu noturēt un celt darba ražīgumu, pretējā gadījumā darba ražīgums kļūst konstants vai pat samazinās, uzņēmumam radot zaudējumus, jo patērētie resursi kļūst lielāki nekā uzņēmuma peļņa, – tādējādi tiek negatīvi ietekmēta tautsaimniecība un ekonomika kopumā.

J: Labi, un ko maģistre piedāvā kā praktiskos risinājumus?

M: Viņa piedāvā fokusēties uz iedzīvotāju ienākuma nodokļa (IIN) atlaidēm cilvēkkapitālam, bet ne tikai. Savā pētījumā viņa piedāvā vairākus praktiskus risinājumus. Pirmām kārtām sasaistīt IIN atlaides ar ieguldījumiem cilvēkkapitālā, tajā skaitā darba devēja atbalstu studiju maksām augstskolā.

J: IIN jau paredz atvieglojumus par izglītību, tajā skaitā mācību maksu par izglītību, bet limitēti.

M: Jā, tieši tā, ir jāvērtē arī limiti! Bet būtība ir tajā, ka atvieglojumus saņem persona par mācību maksu, bet, ja darba devējs būtu gatavs segt mācību maksu, tā tiktu aplikta ar nodokļiem kā personisks labums. Tādēļ faktiski neviens uzņēmums nav gatavs kā bonusu nosūtīt darbinieku mācīties augstskolā.

J: Labi, kas vēl būtu darāms?

M: Nav viena zelta risinājuma, bet tos varētu kombinēt. Piemēram, vēl varētu ieviest nodokļa atlaides jaunajiem speciālistiem (absolventiem), prēmijas par produktivitātes celšanu vai citus atbilstošus risinājumus, kā to piedāvā arī Megija.

J: Jā, es piekrītu! Kopumā tas izskatās tāds pats modelis, kā tas bija UIN gadījumā. Proti, UIN atlikšanas mērķis bija palielināt uzņēmuma paša līdzekļus, tad līdzīgi sanāk ar IIN atvieglojumu, tā faktiski būtu kā IIN atlikšana (nevis zaudējums) ar nosacījumu, ka nodokļu maksātājs šos līdzekļus iegulda citā, iespējams, svarīgākā lietā – cilvēkkapitālā.

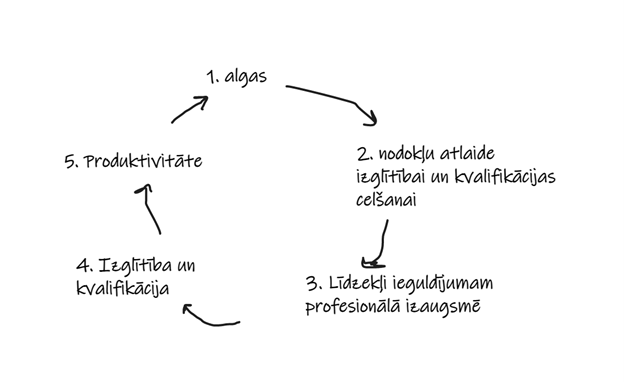

M: Tieši tā! Tā tas aplis turpinātos, un tas dotu gan lielāku potenciālu un attīstību, tātad lielākus ienākumus un arī algas nākotnē. Es uzzīmēšu shēmu (skatīt zemāk). Sanāk līdzīgi, kā tas bija ar UIN, proti, nauda nepazūd, bet tiek izmantota citādi. Tātad, novirzot IIN atlaidi izglītībai, tas ļautu celt izglītības vai profesionālās kvalifikācijas līmeni, kas rezultētos darba ražīguma celšanā. Savukārt tas ļautu palielināt algas. Tā aplis noslēdzas… un sākas no jauna.

Produktivitāte un IIN

Tātad faktiski IIN ieņēmumi ilgtermiņā varētu tikai pieaugt.

J: Rezumējot varam teikt, ka produktivitātes viens no iespējamajiem virzītājspēkiem varētu būt IIN atlaides ieguldījumiem cilvēkkapitālā.

M: Jā, mūsu cilvēki ir galvenā Latvijas bagātība, tādēļ to vērtība noteiks arī Latvijas ekonomisko izaugsmi nākotnē.

J: Piekrītu! Paldies par interesanto diskusiju!

M: Līdz nākamajai reizei!