Žurnāla “iFinanses” iepriekšējos numuros (aprīlis – jūlijs) rubrikā “Nodokļu smilšu kaste” sadarbībā ar Rīgas Tehniskās universitātes Muitas un nodokļu katedras mācībspēkiem un studentiem pētījām kriptovalūtu jautājumus – sākot ar kriptovalūtu ieviešanu un izmantošanu dažādās valstīs, tostarp Latvijā, beidzot ar nodokļu aspektiem. Nākamo piedāvājam izpētīt tēmu par nodokļu piemērošanas izaicinājumiem sadarbības ekonomikā, kas galvenokārt asociējas ar tādām digitālajām platformām kā “Airbnb” un “Uber”.

Justīna: Sveiks, Māri! Ja pareizi atceros, kā nākamo rubrikas “Nodokļu smilšu kaste” tēmu piedāvāji apspriest nodokļu piemērošanas izaicinājumus sadarbības ekonomikā.

Māris: Sveika, Justīna! Labprāt dalīšos ar savu viedokli! Šī man ir tuvāka tēma nekā kriptovalūtas, jo piedalījos Ekonomikas ministrijas konceptuālā ziņojuma par sadarbības ekonomikas nozares pakalpojumu regulējumu rakstīšanā.

J: Tajā piedāvāts nevis izstrādāt jaunu vispārēju sadarbības ekonomikas regulējumu, bet gan pilnveidot esošo nozaru regulējumu.

M: Latvijai šajā jomā vēl ir tāls ceļš ejams. Eiropas Komisija (EK) Latviju sadarbības ekonomikas pakalpojumu administrēšanā šobrīd ir novērtējusi ļoti zemu.

J: Jā, tēma tik tiešām ir aktuāla! Mēs abi ar maģistranti Ilzi Varlamovu apspriedām šo tēmu Latvijas Lauksaimniecības universitātes rīkotajā starptautiskajā zinātniskajā konferencē, kur tā izraisīja lielu dalībnieku interesi. Tā kā mums ir, ar ko dalīties!

M: Jauki, tad ķeramies klāt!

J: Sākumā, lūdzu, izskaidro lasītājiem, kas tad ir sadarbības ekonomika! Esmu dzirdējusi virkni citu apzīmējumu – “koplietošanas ekonomika”, “vienranga (peer‑to‑peer) ekonomika”, “platformas ekonomika”, “dalīšanās ekonomika” un pat “gig (no angļu val. – gadījuma darbs, haltūra) ekonomika”.

Sadarbības ekonomika ir daļa no mūsu ikdienas?

M: Ir divas galvenās iezīmēs, kas šo jauno, tehnoloģiju progresa rezultātā radīto sadarbības formu atšķir no dalīšanās. Pirmkārt, cilvēki var saņemt dažādus pakalpojumus un preces īslaicīgā koplietojumā, dalot izmaksas, bet nemainot īpašumtiesības, gan peļņas, gan bezpeļņas nolūkā. Otrkārt, izmantojot tiešsaistes platformas, mobilās lietotnes vai citus risinājumus, pakalpojumu sniedzēju ar lietotāju savieno starpnieks.

J: Tas ir pārāk akadēmiski! Piedāvāju to izskaidrot ar reāliem piemēriem. Tas nebūs grūti, jo vairums lasītāju noteikti jau ir iesaistījušies sadarbības ekonomikā, lietojot tādas digitālās platformas kā “Airbnb” un “Bolt”, nemaz neaizdomājoties par to, ka var kļūt par potenciāliem nodokļu maksātājiem.

M: Jā, tie ir ļoti labi piemēri, bet steigšos piebilst, ka sadarbības ekonomika aptver ļoti dažādus preču un pakalpojumu veidus – ilgtermiņa patēriņa preces (transportlīdzekļi, nekustamais īpašums), īstermiņa patēriņa preces (pārtika), investīciju objektus (iekārtas, ražošanas telpas), nemateriālos aktīvus (zināšanas), pakalpojumus (bērnu pieskatīšana), tiešsaistes darba tirgu, kopfinansēšanu jeb pūļa finansēšanu (crowdfunding) u.c.

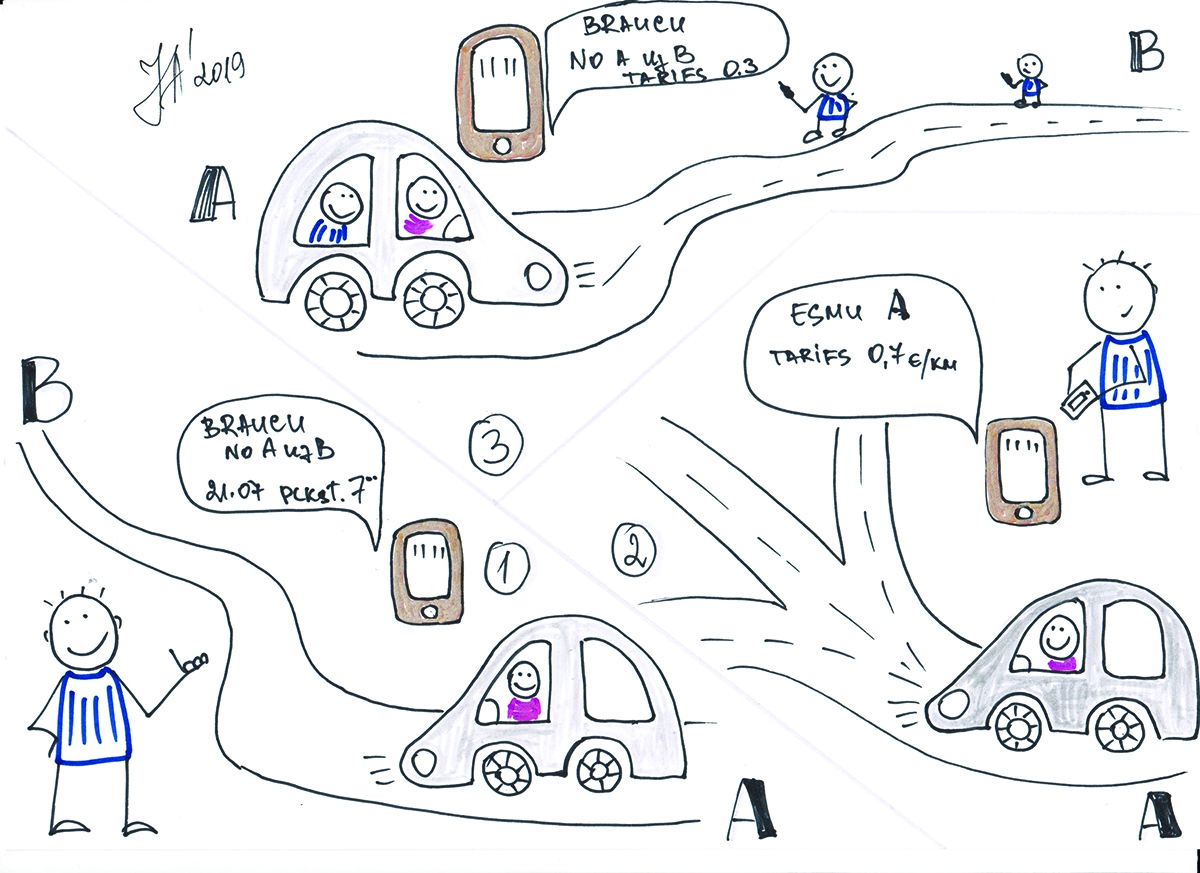

J: Uzzīmēšu trīs kopbraukšanas gadījumus (skat. Justīnas zīmējumu). Pirmā situācija – transporta līdzekļa īpašnieks, pamatojoties tikai uz savām vajadzībām, informē par plānoto braucienu (sākuma un gala mērķi, laiku utt.) un aicina pievienoties līdzbraucējus, kuriem nepieciešams nokļūt vadītāja norādītajā vietā, kopīgi dalot ceļa izdevumus. Otrā situācija – transporta līdzekļa īpašnieks informē par piedāvājumu nogādāt jebkurā vietā, sniedzot informāciju par brauciena sākumpunktu, cenu utt. Trešā situācija – transporta līdzekļa īpašnieks informē, ka ir nolīgts nogādāt kādā punktā pasažieri un aicina pievienoties līdzbraucējus, kuriem nepieciešams nokļūt vadītāja norādītājā vietā par samazinātu cenu. Man ļoti patīk pirmā situācija, kas ļauj ietaupīt un, starp citu, ir videi draudzīgāka!

Kopbraukšanas gadījumu piemēri

M: Tu neesi vienīgā! Mūsdienās sadarbības ekonomika ir kļuvusi par būtisku globālās ekonomikas sastāvdaļu – 2015.gadā ienākumi no sadarbības ekonomikas Eiropas Savienībā (ES) bija mērāmi ap 28 mljrd. eiro, un tiek paredzēts, ka nākotnē apgrozījums varētu sasniegt vidēji 160–572 mljrd. eiro.

J: Tātad ieņēmumi no sadarbības ekonomikas ES ir līdzvērtīgi visai Latvijas ekonomikai kopumā, kas 2018.gadā bijā 29,5 mljrd. eiro, un nākotnē tie var sasniegt visu Baltijas valstu un Polijas ekonomikas apmēru.

M: Tas galvenokārt saistīts ar elektronisko platformu attīstību, kas padara šo transporta līdzekļu īpašnieku ziņojumus pieejamus visā pasaulē. EK secinājusi, ka 2017.gadā ES kopumā bija 651 platforma dažādās nozarēs. Un tu neesi vienīgā, kura novērtē sadarbības ekonomikas priekšrocības – Latvijā darbojas vismaz 11 digitālās platformas pārsvarā transporta, izmitināšanas un finanšu sektorā, un to kopējais tirgus apjoms 2016.gadā sasniedza 157,7 milj. eiro, kas nav zemākais rezultāts ES. Starp citu, mūsu kaimiņiem Igaunijā ir vislielākais sadarbības ekonomikas īpatsvars no IKP, kam seko Polija.

J: Šī statistika varbūt saistīta ar Baltijas valstu īpatnību, ka neatkarības atgūšanas rezultātā ekonomikas apmērs kļuva mazāks un sadarbība jeb dalīšanās – par mūsu ikdienu?

Nodokļu izaicinājumi sadarbības ekonomikā

M: Tas pat varētu būt kāda promocijas darba temats! Bet, atgriežoties pie nodokļiem, sadarbības ekonomika rada vairākus izaicinājumus. Galvenais no tiem ir pakalpojumu sniedzēju klasificēšana nodokļu piemērošanas mērķiem. Tā kā sadarbības ekonomikā var iesaistīties jebkura persona, kuras rīcībā ir resurss, grūti nošķirt, kurā brīdī pirmās situācijas transporta līdzekļa īpašnieks izdomā sniegt otrās un trešās situācijas pakalpojumus, kļūstot par profesionālu pakalpojuma sniedzēju, kam jāpiemēro atbilstoši nodokļi.

J: Par šo problēmu diskutējām konferencē, un konferences dalībnieki dalījās savā pieredzē ar “Airbnb”, kas ir sadarbības ekonomikas platforma izmitināšanas jomā. Vairākums, tai skaitā es, norādīja, ka īrētās telpas viennozīmīgi bija izveidotas nomai, jo nebija pazīmes, ka īpašnieks tās lietotu arī savām vajadzībām, bet bija arī tādi, kas teica, ka apmetušies telpās, kurās pastāvīgi uzturas citi iemītnieki.

M: EK norāda arī citus jautājumus, kuriem nepieciešams risinājums – piekļuve tirgum (piemēram, pakalpojuma sniegšanai nepieciešama licence), atbildības sadalījums (piemēram, attālinātā līguma noslēgšana), patērētāju aizsardzība (patērētājs parasti nezina pakalpojuma sniedzēju), un, protams, mūsu pētāmie jautājumi – slepena nodarbinātība un nodokļu nomaksa.

J: Tātad nodokļu jomā ir jānošķir darbības, kas rada pievienoto vērtību vai tiek veiktas ar mērķi gūt peļņu, un tādas, kas vienkārši paredz izmaksu samazināšanu vai prieka gūšanu no dalīšanās ar to, kas tev pieder. Pirmais, kas nāk prātā, ir darbību biežuma kritērijs vai ienākuma slieksnis, ko sasniedzot, fiziska persona tiks uzskatīta par profesionālu pakalpojuma sniedzēju.

M: Šis risinājums jau dažās valstīs tiek piemērots, tostarp Latvijā, bet par to sīkāk pastāstīšu nākamajā reizē. Šobrīd tikai uzsvēršu, ka Latvijā nodokļu piemērošana sadarbības ekonomikā ir daudz maz sakārtota transporta pakalpojumu jomā, taču citām nozarēm Latvijā nav specifisku normu, kas segmentētu pakalpojumu sniedzējus nodokļu piemērošanas mērķiem. Atbilstoši likuma “Par iedzīvotāju ienākuma nodokli” 11.panta 1.daļai par fiziskas personas saimniecisko darbību ir uzskatāma jebkura darbība, kas vērsta uz preču ražošanu, darbu izpildi, tirdzniecību un pakalpojumu sniegšanu pret atlīdzību. Atsevišķi tiek izdalīta arī personas profesionālā darbība, kas ir jebkura neatkarīga profesionālu pakalpojumu sniegšana ārpus darba tiesiskajām attiecībām. Lai noteiktu, vai fiziskas personas darbība kvalificējas kā saimnieciskā darbība, tai jāatbilst vienam no šiem kritērijiem:

- darījumu regularitāte un sistemātiskums (trīs un vairāk darījumi taksācijas periodā vai pieci un vairāk darījumi trijos taksācijas periodos);

- ieņēmumi no darījuma pārsniedz 14 229 eiro taksācijas gadā;

- darbības ekonomiskā būtība vai personas īpašumā esošo lietu apjoms norāda uz sistemātisku darbību ar mērķi gūt atlīdzību.

J: Pārbaudīt personas datus būs grūts uzdevums, gandrīz neiespējams, ņemot vērā, ka sadarbības platformas ir galvenokārt pasaules mēroga, tās nav ekskluzīvas, un viens lietotājs var izmantot vairākas, pieslēgties tām ar dažādiem kontiem. Nedomāju, ka Valsts ieņēmumu dienestam (VID) ir piekļuve visas pasaules saimnieciskās darbības veicēju informācijai, ja vien tie nav sasnieguši tādu mērogu, ka izbaudījuši starptautisko organizāciju uzmanību.

M: Jā, un turklāt esošais regulējums vieglo pasažieru komercpārvadājumu jomā nosaka, ka datu apmaiņa notiek starp pārvadātāju un VID, taču faktiski pārvadātājam nav pieejami visi dati, jo tos uzrauga platformas, līdz ar to pārvadātāji nav datu īpašnieki vai turētāji, un pastāv būtisks risks, ka tiem nebūs pieejami dati par sniegtajiem pakalpojumiem un faktiski veiktajiem darījumiem.

J: Sabiedrība ES nav pietiekami izglītota par nodokļu nomaksas rašanās riskiem, iesaistoties sadarbības ekonomikā. Domāju, ka pat godprātīgi nodokļu maksātāji neskaita kopā un nedeklarē gadījuma darbus, veicinot ēnu ekonomikas pieaugumu.

M: Vēl varam pievienot visus tos izaicinājumus, ko rada digitālā ekonomika. Tos apspriedām, runājot par darījumiem ar kriptovalūtu, proti, grūtības identificēt nodokļa subjektu un objektu, jo darījumos iesaistītas digitālās platformas, kas fiziski var neatrasties valstī, kurā tiek gūti ienākumi.

J: Atbilstoši esošajam nodokļu regulējumam darījumu veikšana digitālajā vidē nerada pienākumu reģistrēt patstāvīgo pārstāvniecību, jo tam priekšnoteikums ir fiziska klātbūtne konkrētā valstī. Līdz ar to valstīm ir liegts aplikt ar nodokļiem to teritorijā gūtos ienākumus no darījumiem digitālajā vidē, tāpēc digitālās platformas var novirzīt gūto peļņu uz valstīm ar zemākām nodokļu likmēm.

M: Atbildot uz šo izaicinājumu, EK ir pievērsusies pasākumu izstrādei, lai nodrošinātu, ka visas sabiedrības, kas darbojas ES, maksā nodokļus valstī, kurā tiek radīta peļņa un vērtība. Pirmais ierosinājums ir direktīva, kas paredz sabiedrības aplikt ar nodokļiem atbilstoši nozīmīgai digitālai klātbūtnei valstī. Otrs pasākums ir ierosinātās direktīvas integrēšana priekšlikumā par kopējo konsolidēto uzņēmumu ienākuma nodokļa (UIN) bāzi, ko apstiprinājusi Eiropas Padome. Kopējā konsolidētā UIN bāze veido vienotu UIN sistēmu, nosakot sabiedrībām maksāt nodokļus peļņas gūšanas vietā, tai skaitā no digitālām aktivitātēm, kas rada digitālu klātbūtni valstī. Jaunās direktīvas par nozīmīgu digitālo klātbūtni un kopējās konsolidētās UIN bāzes mērķis ir novērst nodokļu piemērošanas problēmas digitālajā, tostarp sadarbības ekonomikā.

Sadarbības ekonomikas priekšrocības

J: Atkal ieņemšu optimistes lomu un norādīšu, ka sadarbības ekonomikā lielākā daļa darījumu notiek digitālā vidē ar tiešsaistes platformu starpniecību, tie ir izsekojami, un informācija par pakalpojumu sniedzējiem, to ienākumiem, pat darījumu būtību var tikt iesniegta nodokļu administrācijai. Tāpēc sadarbība starp nodokļu administrācijām un digitālajām platformām veicinātu godprātīgu nodokļu samaksu.

M: Jā, dažās valstīs digitālās platformas var uzņemties arī netiešo nodokļu (pievienotās vērtības nodokļa, tūrisma nodokļa) ieturēšanu un iemaksāšanu valsts budžetā, piemēram, jau tagad “Airbnb” ietur tūrisma nodokli Parīzē, Amsterdamā, Lisabonā u.c. Savukārt Igaunijā digitālās platformas, kas darbojas transporta nozarē, pārsūta nodokļu administrācijai informāciju par autovadītāju gūtajiem ienākumiem, kas automātiski tiek pievienota ienākumu deklarācijai. Tik tiešām sadarbības ekonomika ir pavērusi jaunas iespējas, kā nodokļu maksātāji var izpildīt savas nodokļu saistības pret nodokļu administrāciju, un šajā gadījumā sevišķi liela nozīme ir sadarbībai ar digitālajām platformām.

J: Rezumējot sarunu, pastāv nepieciešamība pielāgot esošo nodokļu regulējumu sadarbības ekonomikai un izveidot sadarbības modeli starp nodokļu administrāciju un digitālajām platformām, kas pozitīvi ietekmēs nodokļu piemērošanu un mazinās izvairīšanos no nodokļu nomaksas.

M: Piedāvāju nākamreiz sīkāk pārrunāt sadarbības ekonomikas konceptu, biznesa modeļu iespējamās variācijas atkarībā no nozares. Pēc tam varētu vēlreiz izrunāt priekšlikumus nodokļu sistēmas pilnveidošanai, ko izteicām Latvijas Lauksaimniecības universitātes konferencē, un, visbeidzot, novērtēt potenciālo ietekmi no izstrādāto priekšlikumu ieviešanas praksē.

J: Sarunāts!

M: Uz tikšanos!