Акты сравнения в бухгалтерском учете предприятия – почему они необходимы?

2023-07-12

Илга Неретниеце, Рижский третейский суд, административный директор

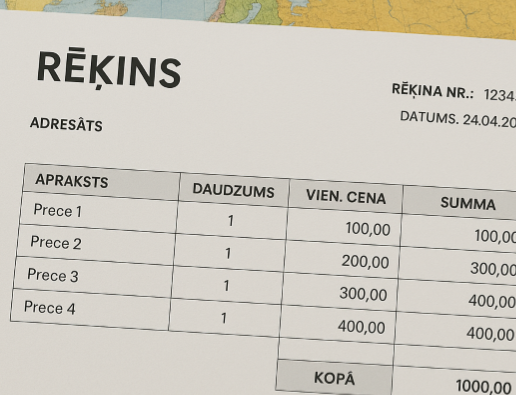

При осуществлении предпринимательской деятельности любое физическое или юридическое лицо хотя бы один раз от партнера по сделке получало письмо с составленным бухгалтерией актом сравнения с просьбой его подтвердить. Конечно, бухгалтерская система каждого предпринимателя упорядочена и приспособлена для конкретной сферы, и не все предприятия обмениваются актами сравнения по осуществленным сделкам, особенно если сделки являются успешными и нет просроченных платежей. Является ли подготовка и отправка сравнительных актов бухгалтерского учета обязательной, и почему они вообще необходимы?

Акт сравнения является документальным подтверждением сумм взаимных расчетов. Акт сравнения направляется на указанный в договоре по сделке или в бухгалтерском учете партнера и утвержденный адрес электронной почты или, если адрес электронной почты не указан, по почте заказным письмом на декларированный адрес физического лица или юридический адрес юридического лица.

Какие суммы должны быть сопоставлены?

Согласно Закону "О бухгалтерскому учету" и пункту 68 Правил Кабинета министров (КМ) №877 "Правила ведения бухгалтерского учета" определено, что инвентаризация обязательств предусмотрена с дебиторами и кредиторами, и должна быть сопоставлена сумма требований и обязательств. Для сравнения указанных в бухгалтерском учете остатков с клиентами и поставщиками отправляются письма по сопоставлению остатков на конкретную дату. Полученные письма или акты сравнения могут быть отправлены один раз в год (для того, чтобы убедиться в том, что подготовленные в годовом отчете предприятия данные являются корректными и соответствуют фактической ситуации) или один раз в полгода. Конечно, каждое предприятие может выбирать количество и частоту отправки данного акта сравнения. Хорошая практика предпринимательской деятельности рекомендует отправлять сравнительные акты как кредиторам, так и дебиторам. Если такая практика на предприятии не введена, рекомендуется по меньшей мере один раз в год осуществлять взаимное сравнение с дебиторами, так как в спорном случае данные сравнительные акты бухгалтерского учета могут быть использованы в качестве доказательства наличия и взыскания долга в судопроизводстве или третейском суде.

Учет финансовых инструментов не начинается с записи бухгалтерского учета. Он начинается с плана управления предприятием, его стратегии, решения о том, какова цель вложений и ожидаемое влияние инвестиций на финансовую отчетность и деятельность предприятия в долгосрочной перспективе. Продолжая серию статей о ценных бумагах в бухгалтерии предприятия, в этот раз разъясняем, как упорядочить внутреннюю документацию.

Документы

08:46, 31. Mar. 2026

С введением структурированных электронных счетов на предприятиях и требованием представить эти счета в Службу государственных доходов встал вопрос об авансовых счетах, на основании чего часто производятся платежи. Среди бухгалтеров блуждает миф о том, что авансовый счет нужно обязательно подготовить в структурированной форме, иначе оплату произвести невозможно. Следует ли рассматривать авансовый запрос как оправдательный документ только потому, что реализованы структурированные счета?

Документы

09:24, 16. Mar. 2026

В конце 2025 года вступил в силу ряд поправок в нормативные акты, регулирующие бухгалтерскую и налоговую сферы, которые также влияют на содержание документов организации бухгалтерского учета предприятия. Рассматриваем, какие изменения в связи с новым порядком должны быть внесены в документы организации бухгалтерского учета предприятия.

Документы

09:44, 9. Mar. 2026

Современные рабочие будни предприятия невозможно представить без использования различных компьютерных программ, приложений и других инструментов. В связи с этим многие компании сталкиваются с ситуацией, на которую указывает наш читатель, – часто счета за использование таких программ выписываются на имя работника, и работник расплачивается за это личной платежной картой. Что с такими документами делать в бухгалтерии? Как к ним корректно применять налог на добавленную стоимость?

Документы

11:25, 3. Mar. 2026

На что следует обратить внимание, подавая в систему электронного декларирования Службы государственных доходов декларацию налога на добавленную стоимость, в которой впервые появляются структурированные счета — авансовые счета, скорректированные счета и т.д.? Можно ли не учитывать данные, автоматически отражающиеся в системе электронного декларирования, и подготовить декларацию из данных бухгалтерского учета?

Документы

09:31, 18. Feb. 2026

В условиях дигитализации особенно актуален вопрос о том, как правильно организовать документооборот поставки товаров в электронной среде, чтобы она была одновременно эффективной в логистике, доказательной и прослеживаемой и соответствовала латвийским нормативным актам. Рассматриваем, какие требования к обороту документов поставки товаров определяются нормативными актами и что предприятие может установить самостоятельно.

Документы

09:10, 16. Feb. 2026

В какой статье международного регулирования говорится, что CMR и другие подобные документы не подлежат уничтожению? Какое учреждение может затребовать их предъявления?

Документы

09:21, 23. Jan. 2026

Представительские расходы и связанная с ними обосновательная документация всегда были довольно сложным вопросом по ряду причин, таких как классификация, налогообложение, соответствующее оформление и реквизиты.

Документы

08:50, 19. Jan. 2026

26 сентября 2025 года вступили в силу изменения в Правила Кабинета министров №877 "Правила ведения бухгалтерского учета". Они предусматривают существенные изменения в оформлении оправдательных документов – как авансовых счетов, так и корректирующих счетов, как э-счетов, так и накладных, а также выданных за рубежом счетов. Что меняется в бухгалтерии? На что нужно обратить внимание? Кроме того, с 2026 года нужно представлять э-счета в Службу государственных доходов – как далеко мы продвинулись?

Документы

08:39, 29. Dec. 2025

Во внутреннем порядке предприятия должно быть определено, какие мероприятия считаются мероприятиями устойчивого развития. Кто отвечает за соблюдение этого порядка? Какие документы должны быть подготовлены для того, чтобы в бухгалтерском учете эти расходы могли быть проведены как расходы мероприятия устойчивого развития персонала? Кто несет ответственность за то, что расходы считаются расходами на мероприятия устойчивого развития — руководитель персонала, руководитель структурного подразделения, руководитель или бухгалтер?

Документы

09:32, 3. Nov. 2025

С 1 июля 2025 года действует особый порядок регистрации налога на добавленную стоимость для малых предприятий. Что малому предприятию следует учитывать при получении оправдательных документов от иностранных партнеров? Какие реквизиты в них должны быть и как действовать, если какая-то информация отсутствует? О важнейшем оправдательном документе в оформлении – в этой публикации.

Документы

08:57, 6. Okt. 2025

26 сентября 2025 года вступают в силу изменения в Правилах Кабинета министров №877 "Правила ведения бухгалтерского учета", устанавливающие, что оправдательным документом может считаться также счет, выданный иностранным участником хозяйственной сделки, даже если в нем не все установленные частью 5 статьи 11 Закона "О бухгалтерском учете" необходимые для оправдательного документа реквизиты и информация. Может ли наименование предприятия или имя и фамилия лица быть внесены в такие документы также от руки? Если нет, то как предприятию обеспечить, чтобы за границей в магазине на чеке было напечатано название компании?

Документы

10:06, 3. Okt. 2025

С 1 января 2026 года к системе электронного декларирования (СЭД) Службы государственных доходов (СГД) можно будет подключиться только безопасным средством электронной идентификации. Означает ли это, что в дальнейшем к системе нельзя будет подключиться с присвоенными СГД именем пользователя и паролем? Какие в дальнейшем будут возможности проверки подлинности?

Документы

10:20, 15. Sep. 2025

Актуальный вопрос почти каждый год – что делать с бухгалтерскими документами, которые до сих пор в бумажном формате, и как обращаться с электронными документами, когда срок их хранения истек? Закон "О бухгалтерском учете" не позволяет просто выбросить эти документы или затолкнуть их глубоко под лестницу. Рассматриваем, как практически действовать и избавиться от гор бумаг и цифровых файлов.

Документы

14:04, 1. Sep. 2025

Приняты ли поправки к Правилам Кабинета министров (КМ) №7 "Правила системы электронного декларирования Службы государственных доходов" о том, что с 1 сентября 2025 года в системе электронного декларирования (СЭД) Службы государственных доходов (СГД) больше не смогут подключиться с присвоенными СГД именем пользователя и паролем также лица, имеющие возможность подключиться при помощи других инструментов аутентификации? Или же будет сохранен прежний порядок, то есть лицо сможет выбрать как до сих пор — подключиться к СЭД с логином и паролем пользователя или при помощи других средств аутентификации, как eParaksts, Smart-ID, и т.п.?

Документы

09:23, 29. Jūl. 2025