Publicējam Valsts ieņēmumu dienesta (VID) sagatavoto metodisko materiālu Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka – Valsts sociālās apdrošināšanas obligātās iemaksas, kurā sniegti skaidrojumi fiziskajām personām attiecībā uz valsts sociālās apdrošināšanas obligāto iemaksu (obligātās iemaksas) piemērošanu gadījumos, kad tās Latvijā nodarbina ārvalstu darba devējs.

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka statusa noteikšana

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka ir 15 gadu vecumu sasniegusi fiziskā persona, kuru Latvijas teritorijā nodarbina:

- darba devējs – ārvalstu nodokļu maksātājs un darba ņēmēja pastāvīgā dzīvesvieta ir Latvijā;

- ārvalstu darba devējs, ja darba ņēmēja pastāvīgā dzīvesvieta ir Šveices Konfederācijā, citas Eiropas Savienības, vai Eiropas Ekonomikas zonas dalībvalstī;

- citas Eiropas Savienības, Šveices Konfederācijas vai Eiropas Ekonomikas zonas dalībvalsts darba devējs, ar kuru darba ņēmējs ir vienojies par obligāto iemaksu veikšanas pienākuma uzņemšanos.

1.piemērs

Fiziskā persona, kuras dzīvesvieta ir Latvijā, ir noslēgusi darba līgumu ar Gruzijā reģistrētu darba devēju. Darbs tiek izpildīts Latvijā. Obligātās iemaksas Latvijā ir jāveic darba ņēmējam.

2.piemērs

Fiziskā persona, kuras dzīvesvieta ir Latvijā, ir noslēgusi darba līgumu ar Igaunijā reģistrētu darba devēju. Darbs tiek izpildīts Latvijā. Darba ņēmējs nav vienojies ar darba devēju par obligāto iemaksu veikšanu. Obligātās iemaksas Latvijā ir jāveic darba devējam.

3.piemērs

Fiziskā persona, kuras dzīvesvieta ir Igaunijā, ir noslēgusi darba līgumu ar Gruzijā reģistrētu darba devēju. Darbs tiek izpildīts Latvijā. Obligātās iemaksas Latvijā ir jāveic darba ņēmējam.

Reģistrācijas kārtība

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka – reģistrējas kā nodokļu maksātājs VID 10 dienu laikā pēc līguma noslēgšanas par darba veikšanu (neatkarīgi no tā, vai līgums noslēgts saskaņā ar Latvijas vai citas valsts tiesību aktiem). Reģistrējoties minētā persona uzrāda personu apliecinošu dokumentu un iesniedz VID līguma par darba veikšanu par atlīdzību kopiju, uzrādot oriģinālu.

Reģistrējoties, iekšzemes darba ņēmējam pie darba devēja – ārvalstnieka – VID izsniedz paziņojumu, kurā ir norādīts kredītiestādes nosaukums un konta numurs, uz kuru jāpārskaita obligātās iemaksas, kā arī atskaišu iesniegšanas un obligāto iemaksu veikšanas termiņš.

Iekšzemes darba ņēmēju pie darba devēja – ārvalstnieka VID no Nodokļu maksātāju reģistra kā obligāto iemaksu veicēju svītro, pamatojoties uz personas iesniegumu.

Obligāto iemaksu objekts un likmes

Iekšzemes darba ņēmēja pie darba devēja – ārvalstnieka – obligāto iemaksu objekts ir saņemtā atlīdzība. Obligāto iemaksu likmes tiek noteiktas katru gadu Ministru kabineta noteikumos.

Obligāto iemaksu likmes (%) 2013.gadā

|

Iekšzemes darba ņēmējs pie darba devēja - ārvalstnieka

|

Iekšzemes darba ņēmējs pie darba devēja - ārvalstnieka - pensionārs

|

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka - izdienas pensijas saņēmējs vai III grupas invalīds – valsts speciālās pensijas saņēmējs

|

|

35,09

|

30,13

|

32,55

|

Ja mainās iekšzemes darba ņēmēja pie darba devēja – ārvalstnieka – apdrošināšanas statuss, tad atbilstošā obligāto iemaksu likme ir piemērojama ar nākamo mēnesi pēc apdrošināšanas statusa maiņas.

Obligātās iemaksas aprēķina, reizinot obligāto iemaksu objektu ar noteikto obligāto iemaksu likmi.

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka – obligātās iemaksas veic līdz ceturksnim sekojošā mēneša 15.datumam, t.i., līdz 15.aprīlim, 15.jūlijam, 15.oktobrim, 15.janvārim.

Valsts sociālās apdrošināšanas obligātās iemaksu konts

|

Saņēmējs

|

Valsts kase

|

|

Reģ. numurs

|

90000050138

|

|

Saņēmēja banka

|

Valsts kase

|

|

Konta numurs

|

LV37TREL1060000220000

|

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka līdz ceturksnim sekojošā mēneša 15.datumam, t.i., līdz 15.aprīlim, 15.jūlijam, 15.oktobrim, 15.janvārim iesniedz VID Ziņojums par iekšzemes darba ņēmēja pie darba devēja - ārvalstnieka obligātajām iemaksām (4.pielikums MK noteikumiem Nr.827 Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli) attiecīgajā ceturksnī.

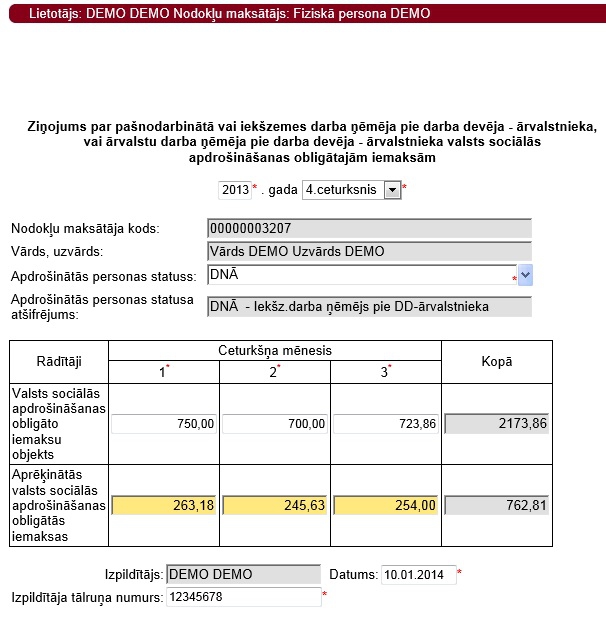

4.piemērs

Iekšzemes darba ņēmējs pie darba devēja – ārvalstnieka atbilstoši darba līgumā noteiktajam saņēmis bankas kontā darba algu 2013.gada oktobrī Ls 750, novembrī Ls 700 un decembrī Ls 723,86, tādējādi līdz 2014.gada 15.janvārim darba ņēmējam ir jāiesniedz ziņojums par iekšzemes darba ņēmēja pie darba devēja – ārvalstnieka obligātajām iemaksām par 2013.gada 4.ceturksni un līdz 2014.gada 15.janvārim obligātās iemaksas jāiemaksā Valsts kasē.