Publicējam Valsts ieņēmumu dienesta (VID) sagatavoto metodisko materiālu Par ārvalsts darba ņēmēja pie darba devēja – ārvalstnieka – valsts sociālās apdrošināšanas obligātajām iemaksām, kurā sniegti skaidrojumi, kā piemērojamas likuma Par valsts sociālo apdrošināšanu normas attiecībā uz valsts sociālās apdrošināšanas obligāto iemaksu (obligātās iemaksas) veikšanu gadījumos, ja ārvalstu darba devējs nodarbina ārvalstu darba ņēmēju Latvijā.

Metodiskais materiāls nav piemērojams Eiropas Savienības dalībvalsts vai Eiropas Ekonomikas zonas dalībvalsts darba ņēmējiem, kurus nodarbina citas Eiropas Savienības dalībvalsts, Šveices Konfederācijas vai Eiropas Ekonomikas zonas dalībvalsts darba devējs, kā arī tad, ja darba ņēmējs ir no:

- Baltkrievijas;

- Krievijas Federācijas;

- Ukrainas;

- Austrālijas;

- Kanādas.

Ārvalsts darba ņēmējs pie darba devēja – ārvalstnieka – statusa noteikšana

Ārvalsts darba ņēmējs pie darba devēja – ārvalstnieka – ir persona, kuru nodarbina darba devējs – ārvalsts nodokļu maksātājs, ja šī persona ir sasniegusi 15 gadu vecumu un ja šīs personas pastāvīgā dzīvesvieta nav Latvijas Republikā un tā uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas taksācijas gadā.

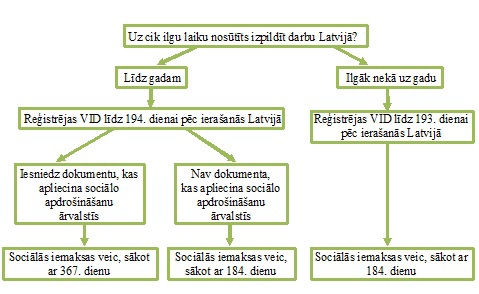

Ja ārvalsts darba ņēmējs ir nosūtīts strādāt Latvijas Republikā uz periodu, kas nav ilgāks par 12 mēnešiem, tad obligātās iemaksas tas neveic, ja iesniedz VID dokumentu, kas apliecina obligāto iemaksu veikšanu nosūtītājvalstī. Darbības laiks Latvijas Republikā var būt norādīts arī līgumā, kas slēgts ar darba devēju. Ja netiek iesniegts minētais dokuments, tad obligātās iemaksas veic sākot ar 184.dienu pēc ierašanās Latvijas Republikā.

Gadījumos, kad ārvalsts darba ņēmēja, kurš ir nosūtīts strādāt Latvijā uz periodu, kas nav ilgāks par 12 mēnešiem un ir iesniedzis dokumentu, kas apliecina obligāto iemaksu veikšanu nosūtītājvalstī, darba ilgums Latvijas Republikā pārsniedz 12 mēnešus (tiek pagarināts līguma termiņš), obligātās iemaksas tas sāk veikt ar 367.dienu pēc ierašanās Latvijas Republikā.

Ja ārvalsts darba ņēmējs, gūstot vienu un to pašu ienākumu, vienlaikus atbilst vairākiem sociāli apdrošināmās personas statusiem, tad sociālajai apdrošināšanai tas ir pakļauts kā ārvalstu darba ņēmējs pie darba devēja – ārvalstnieka, obligātās iemaksas veicot atbilstoši minētajam statusam noteiktajai likmei.

1.piemērs

Komercsabiedrības valdes loceklis, kuram ar šīs komercsabiedrības mātes uzņēmumu ārvalstīs, ir noslēgts darba līgums par valdes locekļa pienākumu veikšanu Latvijas Republikā reģistrētajā komercsabiedrībā, obligātās iemaksas veic kā ārvalstu darba ņēmējs pie darba devēja - ārvalstnieka, lai gan šajā gadījumā komercsabiedrības valdes loceklis saskaņā ar likuma 1.panta 2.punkta „c” apakšpunktu ir uzskatāms par darba ņēmēju un vienlaicīgi saskaņā ar likuma 1.panta 5.punktu par ārvalsts darba ņēmēju – pie darba devēja ārvalstnieka.

Reģitrācijas kārtība

Ārvalsts darba ņēmējs pie darba devēja – ārvalstnieka – tiek reģistrēts VID desmit dienu laikā no 184.uzturēšanās dienas Latvijā, uzrādot personu apliecinošu dokumentu vai citu Latvijas Republikā atzītu ceļošanas dokumentu, kā arī dokumentus, kuros norādīts:

- nosūtītājvalsts darba devēja nosaukums un juridiskā adrese;

- laikposms, uz kādu persona nosūtīta veikt konkrētu darbu Latvijas Republikā (attiecīgā laikposma sākuma un beigu datums, mēnesis un gads);

- pakļautība attiecīgās ārvalsts sociālās apdrošināšanas likumiem.

VID, reģistrējot ārvalsts darba ņēmēju pie darba devēja – ārvalstnieka, izsniedz paziņojumu, kurā ir norādīts kredītiestādes konta numurs, uz kuru jāpārskaita obligātās iemaksas, kā arī atskaišu iesniegšanas un obligāto iemaksu veikšanas termiņš.

2.piemērs

Ārvalsts darba ņēmējs ierodas Latvijas Republikā 2012.gada 1.decembrī un sāk darbu pie darba devēja – ārvalsts nodokļu maksātāj. 2013.gada 2.jūnijā darba ņēmējam ir jāsāk Latvijā veikt obligātās iemaksas no darba algas. Līdz 2013.gada 11.jūnijam darba ņēmējam ir jāreģistrējas VID. Ārvalsts darba ņēmēju pie darba devēja – ārvalstnieka – VID no Nodokļu maksātāju reģistra kā obligāto iemaksu veicēju svītro, pamatojoties uz personas iesniegumu.

Ārvalstu darba ņēmējs pie darba devēja – ārvalstnieka reģistrēšanās termiņi

Obligāto iemaksu objekts un likmes

Ārvalsts darba ņēmēja pie darba devēja - ārvalstnieka – obligāto iemaksu objekts ir saņemtā atlīdzība.

Ārvalsts darba ņēmēja pie darba devēja – ārvalstnieka – obligāto iemaksu likmes, kā arī likmes atsevišķiem apdrošināšanas veidiem tiek noteiktas katru gadu Ministru kabineta noteikumos.

Obligāto iemaksu likmes sadalījums pa apdrošināšanas veidiem 2013.gadā

|

Apdrošināšanas veidi

|

Obligāto iemaksu likme (%)

|

|

Pensiju apdrošināšana

|

26,60

|

|

Apdrošināšana pret bezdarbu

|

–

|

|

Darba negadījumu apdrošināšana

|

–

|

|

Invaliditātes apdrošināšana

|

3,37

|

|

Maternitātes un slimības apdrošināšana

|

2,28

|

|

Vecāku apdrošināšana

|

0,94

|

|

Kopā

|

33,19

|

Obligāto iemaksu veikšanas kārtība un termiņi

Obligātās iemaksas aprēķina, reizinot obligāto iemaksu objektu ar noteikto obligāto iemaksu likmi.

Ārvalsts darba ņēmējs obligātās iemaksas veic līdz pārskata ceturksnim sekojošā mēneša 15.datumam, t.i., līdz 15.aprīlim, 15.jūlijam, 15.oktobrim, 15.janvārim.

Valsts sociālās apdrošināšanas obligātās iemaksu konts

|

Saņēmējs

|

Valsts kase

|

|

Reģ.numurs

|

90000050138

|

|

Saņēmēja banka

|

Valsts kase

|

|

Konta numurs

|

LV37TREL1060000220000

|

Ārvalsts darba ņēmējam līdz katra ceturksnim sekojošā mēneša 15.datumam jāiesniedz VID Ziņojums par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba devēja - ārvalstnieka, vai ārvalstu darba ņēmēja pie darba devēja - ārvalstnieka valsts sociālās apdrošināšanas obligātajām iemaksām.

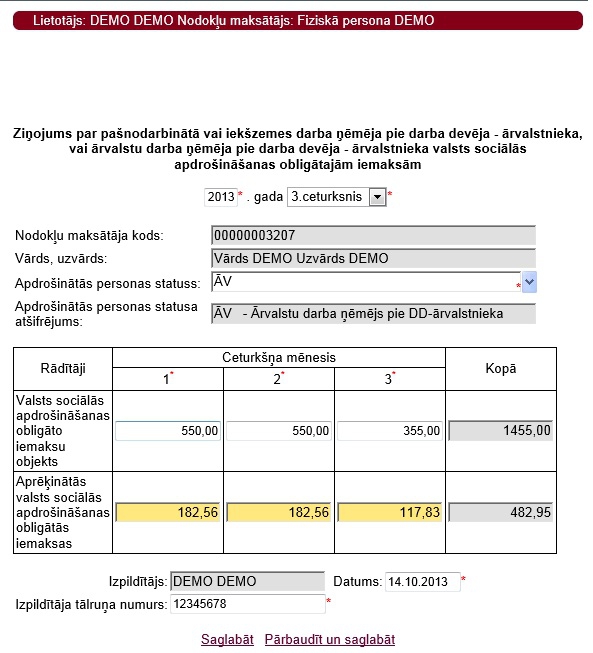

3.piemērs

Ārvalsts darba ņēmējs pie darba devēja – ārvalstnieka atbilstoši darba līgumam saņēmis bankas kontā darba algu 2013.gada jūlijā Ls 550, augustā Ls 550 un septembrī Ls 355. Ārvalsts darba ņēmējs līdz 2013.gada 15.oktobrim iesniedz ziņojumu par obligātajām iemaksām 2013.gada 3.ceturksnī un samaksā obligātās iemaksas.