Valsts ieņēmumu dienests (VID) publicējis informatīvo materiālu par nodokļiem nodarbinātības un pakalpojumu līgumiskajās attiecībās. Materiāls fiziskām un juridiskām personām, kas ir noslēgušas darba vai uzņēmuma līgumu, paskaidro, kura līgumslēdzēja puse ir atbildīga par nodokļu samaksu un pārskatu iesniegšanu VID. Publicējam 2.daļu – par uzņēmuma līgumu ar fizisku personu!

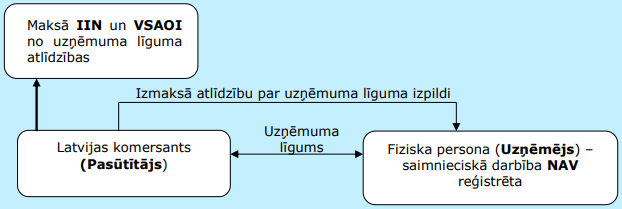

Ar fizisku personu, kas nav reģistrējusi saimniecisko darbību

Personu, ar kuru noslēgts uzņēmuma līgums, ja tā nav reģistrējusi saimniecisko darbību, uzskata par darba ņēmēju. Ja uzņēmuma līgums ir noslēgts starp Latvijas komersantu (pasūtītāju) un cilvēku, kas nav reģistrējis saimniecisko darbību, tad komersants (pasūtītājs):

- atbild par nodokļu nomaksu no aprēķinātās atlīdzības par uzņēmuma līguma izpildi un pārskatu iesniegšanu VID;

- reģistrē cilvēku kā darba ņēmēju, ietur iedzīvotāju ienākuma nodokli (IIN) un veic valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) no atlīdzības;

- uzņēmejdarbības riska valsts nodevu nemaksā, jo nav darba attiecību (darba līguma).

Ienākumam no uzņēmuma līguma izmaksas vietā piemēro šādas nodokļa likmes:

|

Nodoklis |

Nodokļa likme |

|

|

IIN |

Ir iesniegta algas nodokļa grāmatiņa: |

Nav iesniegta algas nodokļa grāmatiņa vai tajā veikta atzīme par 23% likmes piemērošanu: |

|

20% – mēneša ienākumam līdz 1667 eiro |

23% – visam mēneša ienākumam (arī ienākumam līdz 1667 eiro) |

|

|

23% – mēneša ienākuma daļai, kas pārsniedz 1667 eiro |

||

|

VSAOI |

35,09% – vispārējā gadījumā (no tiem 24,09% darba devēja daļa, 11% darba ņēmēja daļa) |

|

Komersants iesniedz šādus pārskatus:

|

Pārskata/deklarācijas nosaukums |

Iesniegšanas termiņš |

Nodokļa samaksas termiņš |

|

Ziņas par darba ņēmējiem |

Uzņēmuma līguma noslēgšanas dienā – vispārējā gadījumā ziņu kods 11 un kods 81 |

– |

|

Uzņēmuma līguma izbeigšanas dienā – ziņu kods 25 un kods 82 |

||

|

Darba devēja ziņojums |

Par konkrēto mēnesi – līdz nākamā mēneša datumam, kas norādīts VID izsniegtajā paziņojumā. IIN, kas ieturēts no atlīdzības no uzņēmuma līguma, ziņojumā neuzrāda |

VSAOI – līdz nākamā mēneša tam datumam, kas norādīts VID izsniegtajā paziņojumā |

|

Paziņojums par fiziskai personai izmaksātajām summām |

Par ieturēto IIN – līdz nākamā mēneša 15.datumam pēc izmaksas (ar kodu 1008 ). Paziņojumu VID iesniedz par katru mēnesi, par kuru ir veikta izmaksa |

IIN – ne vēlāk kā līdz nākamā mēneša 5.datumam pēc atlīdzības izmaksas |

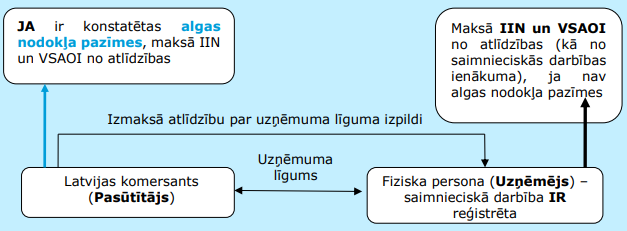

Ar saimnieciskās darbības veicēju fizisku personu

Ja uzņēmuma līgums ir noslēgts starp Latvijas komersantu (pasūtītāju) un cilvēku, kurš ir reģistrējis saimniecisko darbību, nav konstatētas algas nodokļa pazīmes, tad:

- komersants (pasūtītājs) izmaksā atlīdzību no uzņēmuma līguma izpildes, nodokļus neieturot;

- komersants (pasūtītājs) iesniedz “Paziņojumu par fiziskajai personai izmaksātajām summām” ar kodu 2008 līdz nākamā gada 1.februārim, izņemot IK;

- fiziska persona (uzņēmējs) saņemto atlīdzību no uzņēmuma līguma izpildes iekļauj savos saimnieciskās darbības ieņēmumos;

- fiziska persona (uzņēmējs) no saimnieciskās darbības ienākuma aprēķina un nomaksā nodokļus un iesniedz atskaites.

No ienākuma no saimnieciskās darbības maksā IIN un VSAOI:

|

Nodoklis |

Nodokļa likme |

||

|

IIN |

20% – gada ienākumam līdz 20 004 eiro |

||

|

23% – gada ienākuma no 20 004 līdz 62 800 eiro |

|||

|

31,4% – gada ienākumam, kas pārsniedz 62 800 eiro |

|||

|

VSAOI |

32,15% – vispārējā gadījumā no saimnieciskās darbības mēneša ienākuma, kas nav mazāks par minimālo mēneša darba algu (430 eiro) (VSAOI objekts) |

||

|

5% – obligātās iemaksas pensiju apdrošināšanai no pārējā saimnieciskās darbības ienākuma, no kura nav maksāti 32,15% |

|||

|

Ienākumi no saimnieciskās darbības mēnesī ≥430 eiro*: |

Ienākumi no saimnieciskās darbības mēnesī |

Ienākumi no saimnieciskās darbības <50 eiro no gada sākuma |

|

|

32,15% no vismaz 430 eiro (vai izvēlētas lielāka VSAOI objekta) + vismaz 5% no starpības starp faktiskajiem ienākumiem no saimnieciskās darbības un 430 eiro (vai cita izvēlētā VSAOI objekta) |

vismaz 5% apmērā no faktiskajiem ienākumiem |

VSAOI neveic |

|

*Uz būvniecības nozarē nodarbināto pašnodarbināto arī attiecas ierobežojums 430 eiro mēnesī.

Saimnieciskās darbības veicējs iesniedz šādus pārskatus:

|

Pārskata/deklarācijas nosaukums |

Iesniegšanas termiņš |

Nodokļa samaksas termiņš |

|

Ziņojums par pašnodarbinātā valsts sociālās apdrošināšanas obligātajām iemaksām |

Līdz pārskata ceturksnim sekojošā mēneša 15.datumam |

VSAOI – līdz pārskata ceturksnim sekojošā mēneša 15.datumam |

|

Gada ienākumu deklarācija |

Par gadu – periodā no nākamā gada 1.marta līdz 1.jūnijam Ja kopējie gada ienākumi pārsniedz 62 800 eiro — no 1.aprīļa līdz 1.jūlijam |

IIN iemaksā:

>62 800 eiro un aprēķinātais nodoklis >640 eiro līdz 16.jūlijam, 16.augustam un 16.septembrim (katru reizi trešo daļu no nodokļa summas)

|

|

IIN avansa maksājumu aprēķins |

Avansa maksājumu aprēķina EDS automātiski pēc gada ienākumu deklarācijas iesniegšanas. Gadā, kad saimnieciskā darbība tiek uzsākta (reģistrēta), IIN avansa maksājumus var neveikt |

IIN avansā iemaksā ne vēlāk kā 15.martā, 15.jūnijā, 15.augustā, 15.novembrī |

Ja izpildās kaut viena no algas nodokļa maksāšanas pazīmēm, tad komersantam (pasūtītājam) no uzņēmuma līguma atlīdzības ir pienākums aprēķināt un samaksāt nodokļus tā, it kā ar cilvēku būtu noslēgts darba līgums (skat. VID informatīvais materiāls par darbspēka nodokļiem: darba līgums). Šādā gadījumā atlīdzību neuzskata par saimnieciskās darbības ieņēmumu un saimnieciskās darbības veicējs to neiekļauj savos ieņēmumos no saimnieciskās darbības.

Ja attiecībā uz personu, ar kuru ir noslēgts uzņēmuma līgums, konstatē vismaz vienu no algas nodokļa pazīmēm, to uzskata par darba ņēmēju.

Algas nodokļa pazīmes:

- ekonomiskā atkarība no pasūtītāja;

- finansiālā riska neuzņemšanās peļņu nenesoša darba izpildes vai zaudētu debitoru parādu gadījumā;

- integrācija pasūtītāja uzņēmumā (darba vai atpūtas vietas esamība, pienākums ievērot pasūtītāja iekšējās kārtības noteikumus u.c. pazīmes);

- faktisko brīvdienu un atvaļinājumu esamība un to ņemšanas kārtības saistība ar pasūtītāja iekšējo darba kārtību vai citu pasūtītāja uzņēmumā nodarbināto personu darba grafiku;

- darbība notiek pasūtītāja vadībā vai kontrolē, darbu izpildē nav iespējas piesaistīt savu personālu vai izmantot apakšuzņēmējus;

- darba veikšanā izmanto pasūtītāja telpas, iekārtas, darbarīkus u.c.

Piemērs

Saimnieciskās darbības veicējs Aivars (uzņēmējs) noslēdz uzņēmuma līgumu ar SIA “Namdaris” (pasūtītājs) par atsevišķu restaurācijas darbu veikšanu objektā, kurā SIA “Namdaris” veic būvdarbus kā ģenerāluzņēmējs. Algas nodokļa pazīmes nav konstatētas. SIA “Namdaris” saskaņā ar pieņemšanas – nodošanas aktu 20XX.gada oktobrī samaksā Aivaram 800 EUR par paveikto darbu, bet 20XX.gada novembrī – 500 EUR. SIA “Namdaris” neietur nodokļus. Aivaram oktobrī un novembrī izdevumi, kas saistīti ar saimniecisko darbību, nav bijuši. Tā kā ienākumi ir lielāki par minimālo darba algu 430 EUR apmērā, no šiem ienākumiem ir jāveic VSAOI un iemaksas pensiju apdrošināšanai. No oktobra ienākuma (800 EUR) Aivaram jāveic VSAOI kopsummā 156,75 EUR:

- 430 x 32,15% = 138,25 EUR;

- (800 - 430) x 5% = 18,50 EUR.

No novembra ienākuma (500 EUR) VSAOI kopsummā 141,75 eiro:

- 430 x 32,15% = 138,25 EUR;

- (500 - 430) x 5% = 3,50 EUR.

Obligātās iemaksas ar likmi 32,15% Aivars pēc savas izvēles var veikt arī no VSAOI objekta, kas ir lielāks nekā 430 EUR. 5% iemaksas pensiju apdrošināšanai veic no atlikušā mēneša ienākuma, no kura nav maksāti 32,15%. IIN no saņemtajiem ienākumiem no uzņēmuma līguma Aivars aprēķinās un samaksās, iesniedzot gada ienākumu deklarāciju nākamajā gadā.

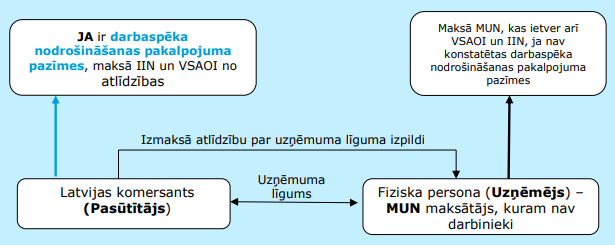

Ar fizisku personu – MUN maksātāju

Ja uzņēmuma līgums ir noslēgts starp Latvijas komersantu (pasūtītāju) un saimnieciskās darbības veicēju – mikrouzņēmumu nodokļa (MUN) maksātāju –, un nav konstatētas darbaspēka nodrošināšanas pakalpojuma pazīmes, tad:

- komersants (pasūtītājs) izmaksā atlīdzību no uzņēmuma līguma izpildes, nodokļus neieturot;

- komersants (pasūtītājs) iesniedz “Paziņojumu par fiziskajai personai izmaksātajām summām” ar kodu 2008 līdz nākamā gada 1.februārim, izņemot IK;

- saimnieciskās darbības veicējs (MUN maksātājs) saņemto atlīdzību no uzņēmuma līguma izpildes iekļauj savos saimnieciskās darbības ieņēmumos (apgrozījumā);

- saimnieciskās darbības veicējs (MUN maksātājs) par katra ceturkšņa apgrozījumu (saimnieciskās darbības ieņēmumiem) iesniedz MUN deklarāciju, aprēķina un nomaksā MUN, kas ietver arī VSAOI un IIN.

Saimnieciskās darbības veicējs – MUN maksātājs – iesniedz šādus pārskatus:

|

Pārskata/deklarācijas nosaukums |

Iesniegšanas termiņš |

Nodokļa likme/samaksas termiņš |

|

MUN ceturkšņa deklarācija |

Līdz ceturksnim sekojošā mēneša 15.datumam |

MUN likme 15% no apgrozījuma, ja ir ievēroti kritēriji:

MUN iemaksā līdz ceturksnim sekojošā mēneša 15.datumam. Ne vēlāk kā līdz nākamā gada 30.janvārim iemaksā MUN 50 eiro apmērā, ja kalendāra gadā aprēķinātā MUN summa nepārsniedz 50 eiro |

Saimnieciskās darbības ieņēmumi, par kuriem maksā MUN:

- nav jāuzrāda gada ienākumu deklarācijā;

- no tiem atsevišķi nav jāaprēķina un jāveic VSAOI un iemaksas pensiju apdrošināšanai.

Ja attiecībā uz saimnieciskās darbības veicēju – MUN maksātāju –, ar kuru ir noslēgts uzņēmuma līgums, izpildās kaut viena no darbaspēka nodrošināšanas pakalpojuma pazīmēm, tad komersantam (pasūtītājam) no atlīdzības no uzņēmuma līguma izpildes ir pienākums aprēķināt un nomaksāt IIN un VSAOI kā no iznomātā personāla ienākuma. Šādā gadījumā atlīdzību par uzņēmuma līguma izpildi neuzskata par saimnieciskās darbības ieņēmumu un saimnieciskās darbības veicējs – MUN maksātājs – to neiekļauj apgrozījumā, par kuru maksā MUN.

Piemērs

Gunārs ir pašnodarbinātais, kurš reģistrēts VID un maksā MUN. Gunārs noslēdz uzņēmuma līgumu ar SIA “Būvnieks” (pasūtītājs) par elektroinstalāciju ierīkošanu objektā, kurā SIA “Būvnieks” veic būvdarbus kā ģenerāluzņēmējs. Darbaspēka nodrošināšanas pakalpojuma pazīmju nav. SIA “Būvnieks” saskaņā ar pieņemšanas – nodošanas aktu 20XX.gada novembrī samaksā Gunāram 900 EUR par paveikto darbu. SIA “Būvnieks” nodokļus neietur. No novembrī saņemtajiem 900 EUR personīgajiem tēriņiem Gunārs izlieto 700 EUR, pārējo summu izlieto materiālu iegādei saimnieciskās darbības vajadzībām. Gunārs līdz 15.janvārim iesniedz MUN IV ceturkšņa deklarāciju, aprēķina un samaksā 15% MUN no ceturkšņa apgrozījuma (apgrozījumā iekļaujot arī saņemtos 900 EUR), kā arī deklarācijā norāda savus ienākumus (algu) no mikrouzņēmuma par katru IV ceturkšņa mēnesi. Ja Gunārs no novembrī saņemtajiem ienākumiem personīgajiem tēriņiem izlieto vairāk nekā 720 EUR, tad MUN ceturkšņa deklarācijā ienākuma (algas) pārsnieguma daļai papildus piemēro 20% likmi un ar nākamo gadu Gunārs zaudē tiesības maksāt MUN, jo ir pārkāpti MUN maksātājam noteiktie kritēriji. Mikrouzņēmuma īpašnieka ienākums no mikrouzņēmuma ir attiecīgā ceturkšņa katrā mēnesī personīgajam patēriņam no mikrouzņēmuma izņemtie līdzekļi un citi naudā, pakalpojumu vai citā veidā no mikrouzņēmuma gūtie ienākumi. Mikrouzņēmuma īpašnieka ienākums nevar pārsniegt 720 EUR mēnesī.