Одним из вопросов, вызвавших недоумение среди бухгалтеров при введении электронных счетов, является то, какие изменения с 1 января 2025 года коснутся документов на поставку товаров. Хотя требования структурированного э-счета напрямую не распространяются на документы поставки товаров, это не означает, что при отгрузке товаров не нужно выписывать структурированный счет (оправдательный документ).

Сейчас предприятия зачастую выписывают комбинированный документ — товарную накладную-счет, фактически объединяющую несколько документов — оправдательный, налоговый счет и накладную. Этот аспект важен, поскольку со вступлением в силу новых изменений предприятиям предстоит оценить, как приспособить эти документы к требованиям структурированного э-счета, одновременно включив их в общий поток бухгалтерского учета и документов.

В статье рассматриваются нюансы, которые предприятия должны учитывать, чтобы оценить наиболее подходящую для себя модель потока документов по доставке товаров и обеспечить правильную подготовку и обработку счетов и документов поставки.

Изменения в Законе о бухгалтерском учете

Изменениями в Законе "О бухгалтерском учете" (Закон о БУ), вступающими в силу 1 января 2025 года, установлено, что оправдательные документы, выдаваемые зарегистрированным в Латвии предприятием другому местному предприятию на товары или услуги, должны быть оформлены как структурированные э-счета. Изначально эти требования будут обязательными только для сотрудничества с государственными и муниципальными учреждениями, а с 2026 года они будут распространяться на все зарегистрированные в Латвии предприятия.

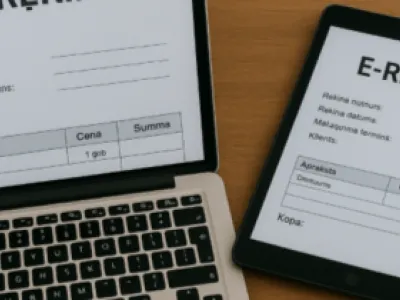

Структурированные э-счета определены в пункте 9 части 1 статьи 1 Закона о БУ. Это счета, подготовленные, отправленные и полученные в структурированном электронном формате с использованием международно-признанного стандарта PEPPOL BIS Billing 3.0. Важно помнить, что этот счет не является файлом формата портативного документа (PDF), "Word", цифровым изображением накладной или документом "Excel" – это файл XML, который можно автоматически обрабатывать.