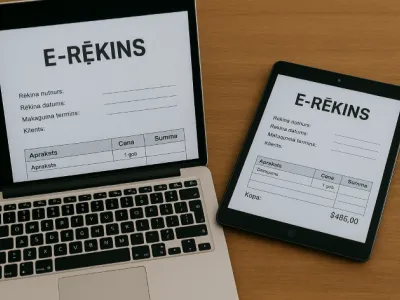

Atbilstoši Grāmatvedības likuma prasībām no 2025.gada 1.janvāra uzņēmumiem sadarbībā ar budžeta iestādēm rēķins par veikto darījumu obligāti jāsagatavo strukturētā jeb e-rēķina formātā, savukārt, no nākamā gada 1.janvāra šī būs obligāta prasība visiem uzņēmumiem. Kas notiek gadījumā, ja šis "dokuments samaksai" nav noformēts strukturētā formātā? Vai šādu rēķinu drīkst pieņemt un uzskaitīt grāmatvedībā? Vai drīkst veikt samaksu par saņemto pakalpojumu/preci uz “nepareizā” formātā sagatavota attaisnojuma dokumenta pamata? Izskanējis viedoklis, ka šos grāmatvedībā nevarēs uzskatīt par saimnieciskās darbības izdevumiem – vai tas ir tiesa?

Atbildē uzzināsi:

- Vai izmaksu attiecināšana/iegrāmatošana grāmatvedībā atkarīga no rēķina formāta.

- Vai par rēķina samaksāšanai nesagatavošanu e-rēķina formātā pienākas sods.