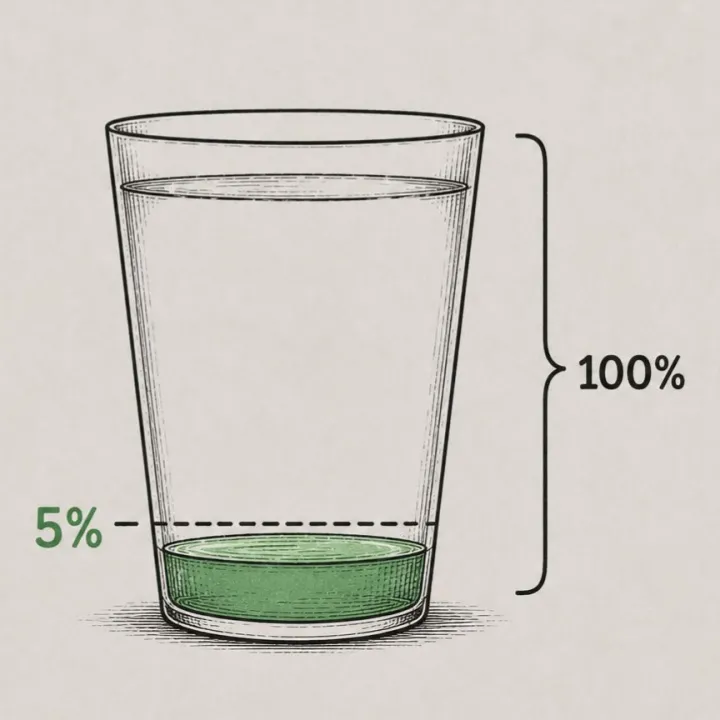

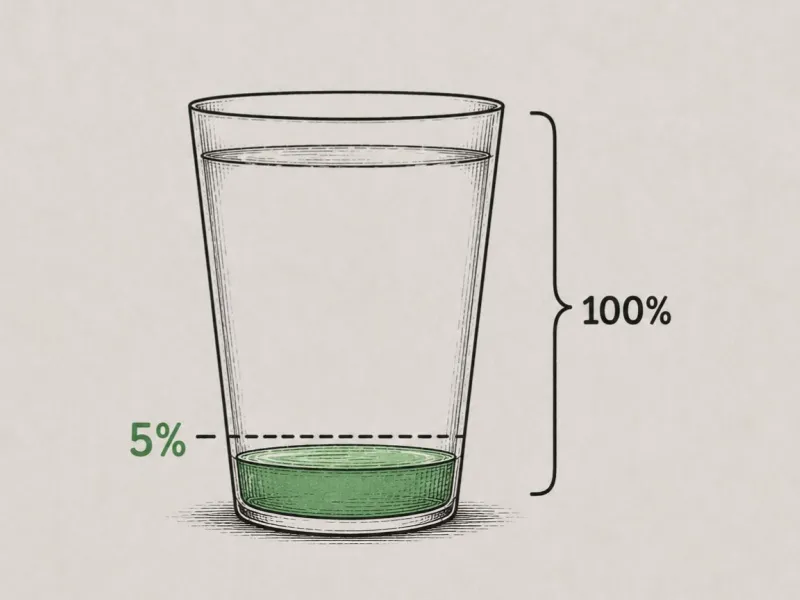

Просьба разъяснить пункт 7 части 2 статьи 8 Закона "О подоходном налоге с предприятий", а именно, как установить годовой порог расходов на мероприятия устойчивого развития персонала, который исчисляется в размере 5% от брутто-заработных плат за предыдущий год, за которые уплачены обязательные взносы государственного социального страхования. Как понять "уплачены"? Начисленная оплата – за все 12 месяцев, а социальные взносы за декабрьскую заработную плату уплачиваются в январе следующего года. То есть декабрьская заработная плата в этот порог не засчитывается?

Сообщить об ошибке!

СГД поясняет, как рассчитать порог мер устойчивого развития

15.07.2026.

•

3 MIN

Foto: AI

Отвечает

Valsts ieņēmumu dienests

15.07.2026.

•

3 MIN

Foto: AI

Отвечает

Valsts ieņēmumu dienests

Вопрос

Эта статья доступна только абонентам!

Войти

Еще не подписаны?

- Доступ к новейшим iFinanses статьям

- Доступ к архиву статей

- Обзор новых тем на e-mail 1 раз в неделю

Предложение действительно для новых клиентов

Покупка одной статьи

3 EUR / шт.

- Доступ к статье в течение 1 месяца с момента покупки

При покупке карта не привязывается и автоматические платежи не происходят!

Вы заметили ошибку?

Выделите текст и нажмите "Сообщить об ошибке".

Еще из этого раздела

Какие компенсации работникам нужно указывать в сообщении СГД, и какие — нет

Ото Кристиан Абрамс

Налоги на доходы, полученные моряками: практика и справка СГД

Мадара Хмелевска

•

Виктория Лаврова

Слова эксперту

Отвечает

Oto Kristiāns Abrams

Отвечает

Irēna Lejiņa

Отвечает

Jeļena Mihejenkova

Отвечает

Ņina Podvinska

Отвечает

Valsts ieņēmumu dienests

Uzdod jautājumu ekspertiem!

Tavs jautājums

Ja arī Tu savā darbā esi saskāries ar neskaidriem jautājumiem normatīvo aktu piemērošanā, sūti savu jautājumu mūsu ekspertiem un centīsimies palīdzēt!

Jautājums ekspertam

Jau ierasts, ka izmaiņas normatīvajos aktos Latvijā tiek veiktas gana strauji, tāpēc situācijas, kad to pielietojums ne vienmēr ir viennozīmīgi saprotams un ikdienā piemērojams, nav retums.

Ja arī Tu savā darbā esi saskāries ar neskaidriem jautājumiem normatīvo aktu piemērošanā, sūti savu jautājumu mūsu ekspertiem un centīsimies palīdzēt!

Visus jautājumus un atbildes lasi mūsu žurnālos!

Новости

Noderīgi

Сообщить об ошибке