Diemžēl Latvijas uzņēmēju konkurētspēju reģionā mazina lielais darbaspēka nodokļu slogs. Arī sociālā sistēma Latvijā nav stabila. Katru gadu Rīgas Tehniskās universitātes Muitas un nodokļu administrēšanas programmas studenti savos pētījumos pievēršas darbaspēka nodokļu problēmām. Šajā diskusijā asociētais profesors Māris Jurušs un docente Justīna Hudenko pārrunā studentu atziņas un iespējamos risinājumus, kā mazināt nodokļu ķīļa negatīvo ietekmi uz konkurētspēju.

Justīna Hudenko (J): Sveiks, Māri!

Māris Jurušs (M): Sveika, Justīn!

J: Beidzamajā laikā inflācija ir ļoti augsta un pirktspēja mazinās, proti, tirgus cenas pieaug, īpaši energoresursiem, bet algas tā nepalielinās. Ko tu par to domā, Māri?

M: Jā, tev taisnība, neesam vēl atkopušies no Covid-19, bet arī nākotne nav skaidra. Ar nodokļiem var ietekmēt ekonomiku, tikai jāsaprot, kādā veidā. Proti, var ietekmēt piedāvājumu konkurences apstākļos, bet var ietekmēt arī pieprasījumu. Tas nosaka tirgus cenu.

J: Arī mūsu studenti katru gadu pēta dažādu nodokļu ietekmi, bet šoreiz piedāvāju parunāt par darbaspēka nodokļiem.

M: Labi, tas ir bijis aktuāls jautājums, jo ietekmē visus nodokļu maksātājus. Gan aplokšņu algas, gan nelegālas aktivitātes tikai pastiprina šo problēmu. Mūsu studenti, piemēram, Arīna Galilejeva, Polina Orlova, Liene Aļķe, to ir pētījuši no dažādām pusēm.

J: Kā liecina pētījumi, Latvijā ir samērā augsts darbaspēka nodokļu slogs, kas mazina mūsu uzņēmēju konkurētspēju.

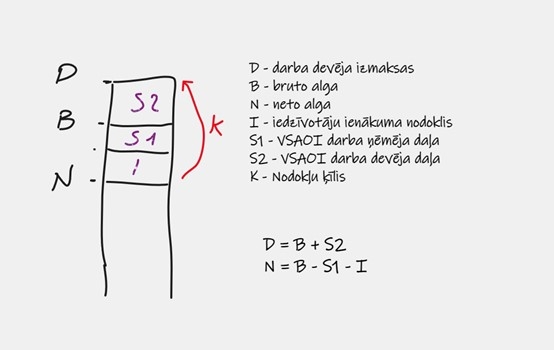

M: Tieši tā! Latvijā ir liels nodokļu ķīlis jeb starpība starp darbaspēka kopējām izmaksām un darbinieka ieguvumu. Mums tas ir augstāks nekā Baltijas valstīs un Polijā. Tas nozīmē: lai darbinieks uz rokas saņemtu līdzīgu summu, Latvijā darba devējam tas izmaksā visvairāk. Likumsakarīgi algas Latvijā mēdz būt mazākas, jo uzņēmēji balansē starp konkurenci un darbaspēka prasībām.

|

Darbaspēka izmaksas, tajā skaitā nodokļi |

|

|

Attēla autore: Arīna Galilejeva |

J: Darbaspēka nodokļu komponentes pamatā ir divas – iedzīvotāju ienākuma nodoklis (IIN) un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). Pamatīgu slogu rada tieši VSAOI, jo Latvijā lielāko daļu (23,59%) no tām darba devējam jāpiemaksā, kas attiecīgi palielina darbaspēka kopējās izmaksas. Kāda ir situācija Lietuvā, Igaunijā un Polijā?

M: To detalizēti izpētījusi Arīna Galilejeva savā bakalaura darbā “Darbaspēka nodokļu konkurētspējas novērtējums Baltijas valstīs un Polijā”.

Kā to izpētījusi Arīna, starp Baltijas valstīm un Poliju lielākais darbaspēka nodokļu ķīlis ir Latvijā – darba devējs Latvijā par darba ņēmēju maksā vislielākos nodokļus, turklāt arī izmaksas ir vislielākās, izmaksājot darba ņēmējam neto darba algu no 500 līdz 2000 eiro. Latvijas nodokļu ķīlis svārstās 33,5–43% robežās, bet pārējo triju valstu nodokļu ķīlis svārstās 27–42% robežās.

__________________________________________________________________________

Latvijā ir liels nodokļu ķīlis jeb starpība starp darbaspēka kopējām izmaksām un darbinieka ieguvumu. Mums tas ir augstāks nekā Baltijas valstīs un Polijā

__________________________________________________________________________

Īpaši jāatzīmē Lietuva. 2019.gadā Lietuvā tika īstenota darbaspēka nodokļu reforma. Lielāko daļu darba devēja sociālo iemaksu pārcēla uz darbinieka sociālajām iemaksām. Kopš 2019.gada 1.janvāra darba devēja likme ir 1,77%, savukārt darba ņēmēja sociālās apdrošināšanas iemaksu likme ir 19,5%.

J: Sanāk Lietuva ar šādu viltīgu gājienu samazināja darbaspēka nodokļu ķīli?

M: Jā, tieši tā, turklāt diezgan būtiski! Lai darbinieki neciestu, valdība vienlaikus noslēdza ar darba devējiem memorandu, ka tiks palielinātas bruto algas par 28,9%. Tātad faktiski valdība regulatīvi iejaucās, lai balansētu situāciju. Turklāt tika paredzēti garantēti līdzekļi pensiju fondā no citiem ieņēmumiem, līdz ar to arī sociālās garantijas tika nodrošinātas.

J: Tādējādi Lietuvā darbaspēka nodokļu konkurētspēja ir būtiska priekšrocība, vai ne?

M: Jā! Kā to konstatē Arīna, Latvijai ir sarežģīti konkurēt darbaspēka nodokļu jomā ne tikai Baltijas valstu, bet arī visā Eiropas Savienības dalībvalstu vidū. Šobrīd darbaspēka nodokļu ķīļa samazināšana Covid-19 izraisītajā krīzes periodā ne tikai sniegtu nepieciešamo atbalstu Latvijas uzņēmumiem, bet arī samazinātu Latvijas bezdarba līmeni, palielinātu darba vietu skaitu un uzlabotu bezdarbnieku izredzes ātrāk atrast darbu, palielinātu iekšzemes patēriņu, eksportu, veicinātu ekonomisko izaugsmi un konkurētspēju starptautiskajos tirgos.

J: Piekrītu! Lai arī VSAOI veido sociālās sistēmas pamatu, tās vienlaikus ietekmē ekonomiku un konkurētspēju “caur” darbaspēka nodokļiem.

M: Arīna arī secina, ka valsts konkurētspēja ir atkarīga no tā, cik lielā mērā valsts spēj konkurēt ar citām valstīm, un konkurence var būt arī nodokļu jomā. Jebkuras valsts nodokļu sistēmas un ekonomiskās situācijas uzlabošanā īpaša loma ir darbaspēka nodokļu slogam, jo tas ietekmē bezdarba līmeni, uzņēmējdarbības vidi, ekonomisko aktivitāti un tautsaimniecības izaugsmi, produktivitāti, iedzīvotāju dzīves kvalitāti, kā arī valsts konkurētspēju starptautiskajā līmenī.

J: Bet kā atrisināt dilemmu starp konkurētspēju un sociālo sistēmu?

M: Tas ir liels izaicinājums. Bet apskatīsim, ko par to pētījušas mūsu studentes Polina Orlova savā maģistra darbā “Valsts sociālās apdrošināšanas obligāto iemaksu sistēmas pilnveides iespējas Latvijā” un Liene Aļķe maģistra darbā “Valsts sociālās apdrošināšanas obligāto iemaksu nozīme ilgtspējīgas pensiju sistēmas veidošanā”.

Arī Polina apstiprina, ka Latvijā tieši VSAOI slogs ir augsts, kas samazina Latvijas konkurētspēju, vērtējot darbaspēka izmaksas. Zemākā VSAOI likme ir Lietuvā, kur tādā veidā ar valsts politiku tiek panāktas mazākas darbaspēka izmaksas. VSAOI ieņēmumu samazinājums tiek kompensēts no valsts pamatbudžeta, kas veido ap 40% no sociālā budžeta ieņēmumiem. Turklāt vēl viens Polinas secinājums – Latvijā ir vērojama tendence iedzīvotāju novecošanā. 2021.gadā iedzīvotāju, kas ir vecāki par 64 gadiem, īpatsvars valstī veidoja 22,1%, savukārt uz vienu vecuma pensijas saņēmēju pienākas 1,86 nodarbinātās personas. Šāda tendence negatīvi ietekmē darbaspēka tirgu un nākotnē var radīt darbinieku trūkumu, kā arī grūtības sociālā budžeta nodrošināšanā. Tātad problēmai ir vairāki faktori.

__________________________________________________________________________

Jebkuras valsts ekonomiskās situācijas uzlabošanā īpaša loma ir darbaspēka nodokļu slogam, jo tas ietekmē uzņēmējdarbības vidi, tautsaimniecības izaugsmi, produktivitāti, iedzīvotāju dzīves kvalitāti

__________________________________________________________________________

Arī Liene secina, ka Latvijā ir pozitīva VSAOI nomaksa, taču demogrāfiskais līmenis katru gadu valstī pasliktinās, tādējādi radot draudus pensiju sistēmai nākotnē, ja valstī šābrīža situācija neuzlabosies. Tāpat arī Liene uzsver, ka VSAOI ir būtiska nozīme valsts pensiju sistēmā, tomēr šo sistēmu Latvijā ietekmē vairāki ekonomiskie faktori, kas ir savstarpēji saistīti ar VSAOI. Tādējādi ekonomiskie faktori pēc savas būtības ietekmē veikto iemaksu apmēru.

J: Skaidrs ir fakts – Latvijā ir augsts darbaspēka nodokļu slogs, tādēļ būtu vēlams to samazināt. Taču īstermiņā tas radīs problēmas valsts un speciālā budžeta ieņēmumiem, tāpēc jāmeklē risinājumi, kā to kompensēt.

M: Tieši tā! Arī Liene konstatē, ka valsts nevar bezgalīgi palielināt nodokļu slogu, tādēļ būtu ieteicams izvērtēt, vai un kā ir iespējams palielināt nodokļu bāzi. Saskaņā ar ekonomikas apļa plūsmu valsts ar regulējošās funkcijas starpniecību var nodrošināt VSAOI un valsts pensiju ietekmējošo faktoru mijiedarbību, respektīvi, lai panāktu situācijas uzlabošanos valstī, jāuzlabo gan iemaksu politika, gan ekonomikas rādītāji.

J: Un to var panākt, veicinot ekonomiku un konkurētspēju. Tātad ilgtermiņā darbaspēka nodokļu sloga samazinājums veicinātu ekonomikas izaugsmi un budžeta ieņēmumi atkal pieaugtu. Jautājums jeb dilemma paliek – kā tieši mainīt darbaspēka nodokļu slogu?

M: Arīnas ieteikums ir izvērtēt iespēju samazināt darbaspēka nodokļu ķīli, ieviešot jaunu IIN likmi 17% apmērā mazo algu saņēmējiem un diferencējot progresīvo IIN likmi vēl vairāk. Tādējādi tiktu risināts ienākumu nevienlīdzības jautājums un augsta nodokļu ķīļa problēma mazo algu guvējiem.

Savukārt Polina ierosina samazināt un pārdalīt VSAOI likmi, bet tiem iedzīvotājiem ar ienākumiem līdz 1000 eiro, kuriem tiek aprēķinātas mazākas VSAOI, tomēr paliek tiesības uz sociālo apdrošināšanu tādā pašā apmērā, kā tas būtu pie standarta VSAOI likmes. Starpību starp faktiski iemaksāto ar samazināto likmi un aprēķināto pēc standarta likmes varētu segt no valsts budžeta, proti, no vispārējiem valsts budžeta ieņēmumiem (kā tas notiek Lietuvā) vai arī lielāko ienākumu iedzīvotāju samaksātajām VSAOI, tādā veidā nodrošināt solidaritāti sabiedrībā un labumu pārdali.

Liene arī uzskata, ka nepieciešams palielināt faktiski veiktās VSAOI, piemēram, palielinot apliekamo bāzi, taču paralēli jāuzlabo demogrāfiskie rādītāji valstī, lai nodrošinātu ilgtspējīgu pensiju sistēmu.

J: Jā, varianti ir vairāki. Ministrijām jāvērtē vispiemērotākais un jāpieņem konceptuāls lēmums. Jo ilgāk to atliksim, jo ķīlis starp konkurētspēju un sociālo sistēmu tikai pieaugs.

M: Jā, domājot par konkurētspēju šobrīd, jāatceras par sociālo sistēmu nākotnē.

J: Jā, piekrītu. Paldies par interesanto diskusiju!

M: Atā! Līdz nākamajai reizei!