Mobilas telefons ir neatņemama ikdienas lieta. Ar to darām visu iespējamo, izmantojot dažādas lietotnes gan biznesam, gan sadzīvei, gan izklaidei. Rīgas Tehniskās universitātes Muitas un nodokļu administrēšanas programmas studenti Sergejs Ņikitjuks un Rasma Magiča veikuši pētījumus par nodokļu maksātājiem sniegtajiem pakalpojumiem mobilajā lietotnē. Par to tad arī ir asociētā profesora Māra Juruša un docentes Justīna Hudenko diskusija.

Justīna Hudenko (J): Sveiks, Māri!

Māris Jurušs (M): Sveika, Justīna!

J: Vai zini par mobilo aplikāciju “Attaisnotie izdevumi”. Vai Tu to lieto?

M: Jā, man sanāk šad un tad pie dakteriem iegriezties, tad ērti visus čekus uzreiz ieskenēt un saglabāt, lai par pārskata gadu atgūtu iedzīvotāju ienākuma nodokļa (IIN) pārmaksu.

J: Jā, es arī to lietoju, bet process varēja būt vēl ērtāks lietotājiem. Jo tāpat jāpieslēdzas Valsts ieņēmumu dienesta (VID) elektroniskās deklarēšanas sistēmai (EDS), lai iesniegtu deklarāciju.

M: Jā, cerība uz uzlabojumiem ir. Pirmkārt, ir ārstniecības iestādes, kas izsniedz e-kvīti, kas nonāk VID EDS. Otrkārt, jau kādu laiku plānots ieviest automātisko IIN pārmaksas atmaksu.

J: Jauki! Bet droši vien ar to nevajadzētu apstāties, jo nodokļu maksātājiem pieejamie pakalpojumi un informācija varētu būt vēl plašāka, vai ne?

M: Noteikti, tāpēc šoreiz parunāsim par mobilo lietotņu izmantošanu nodokļu jomā, ko pētījis Sergejs Ņikitjuks bakalaura darbā “Valsts ieņēmumu dienesta mobilo lietotņu risinājumi”, kā arī Rasma Magiča studiju darbā “Tehnoloģiju pielietošana nodokļu administrēšanā”.

J: Labi, ļoti interesanti. Pasauli jau ir pārņēmis mobilo lietotņu bums, tādēļ arī man šī tēma šķiet ļoti aktuāla.

M: Tieši tā. Arī Sergejs savā pētījumā atzīst, ka, palielinoties mobilo ierīču jaudai, pārdošanas apjomam, mobilo lietotņu lejupielāžu skaitam, mobilās lietotnes ir kļuvušas gandrīz par katra pasaules iedzīvotāja neatņemamu dzīves sastāvdaļu. Turklāt mobilo lietotņu tirgus eksperti paredz vēl lielāku globālo mobilo lietotņu pieprasījuma pieaugumu tuvākajos gados.

J: Jā, arī mūsu studente Rasma savā pētījumā atzīst, ka pieaug mobilo lietotņu skaits (arī vecākās paaudzes cilvēku starpā) un lietotāju prasības pret mobilo lietotņu drošības un kvalitātes standartiem. Turklāt informācijas tehnoloģijas ātri kļūst par galveno instrumentu arī VID klientu apkalpošanai. Autore uzskata, ka VID ir jāņem vērā, ka pāreja uz digitālo, īpaši mobilo lietotņu apkalpošanu, var radīt izmaksas to lietošanai, jo ir nepieciešams viedtālrunis un interneta pārklājums, kas ne visiem klientiem, kas vecāki par 60 gadiem, ir pieejams.

M: Tieši tā, turklāt VID mobilajai lietotnei ir tikai viena funkcija – apstrādāt lietotāju attaisnoto izdevumu dokumentus. Savukārt nodokļu maksāšanai un citām vajadzībām lietojam VID EDS portālu. Protams, tam var pieslēgties arī ar mobilo ierīci, bet tas tomēr nav tas pats, būtu ērtāk, ja šāda piekļuve un lietošanas iespējas būtu mobilajā lietotnē.

J: Jā, pakalpojumu klāsts varētu būt plašāks. Rasma savā pētījumā norāda arī uz citām problēmām. VID regulāri ievieš vairākus papildinājumus savā sistēmā, kas nodrošina klientu attālināto apkalpošanu, vienlaicīgi slēdzot klātienes klientu apkalpošanas centrus. Tas noteiktai daļai sabiedrības, kas ikdienā nedarbojas ar modernajām tehnoloģijām, var sagādāt problēmas dokumentu iesniegšanā. Turklāt nepieciešamība pievienot dokumentus tiešsaistē rada sarežģījumus, jo, lai nonāktu pie rezultāta un iesniegtu attaisnotos dokumentus, vispirms ir jāveic vairākas darbības: viedtālrunī jālejupielādē lietotne, tā jāinstalē, jāpiereģistrējas, jāsavieno lietotne telefonā ar VID EDS.

M: Noteikti, turklāt VID mobilās lietotnes "Attaisnotie izdevumi" lietošanā ir vērojamas arī sezonalitātes tendences, proti, Sergejs izpētījis, ka lejupielādes apjomi strauji pieaug, tuvojoties martam, kā arī gada ienākumu deklarācijas iesniegšanas termiņam. Pārējo laiku lietotne esot neaktīva, jo pēc attaisnoto izdevumu dokumentu iesniegšanas mobilo lietotni nav iemesla glabāt savā ierīcē.

J: Tas nozīmē, ka lietotnes darbība nav pilnīgi efektīva. To savā pētījumā bija apņēmusies izpētīt Rasma, proti, pārbaudīt vai VID izstrādātā lietotne reāli atvieglo nodokļu maksātāju attaisnoto izdevumu iesniegšanu un spēj aizvietot iedzīvotāju konsultēšanu klātienē.

M: Interesanti, ko viņa secināja?

J: Viņa novērtēja lietotnes efektivitāti pēc “kritiskā ceļa” metodes. Tā ir tīkla plānošanas metode, pēc kuras pasūtījuma vai projekta darbus vispirms sadala vienlaicīgi izpildāmos darbos, pēc tam katrai paralēli veicamai darbu kopai noskaidro izpildes laiku. Darbu kopa ar visilgāko laiku ir “kritiskais ceļš”, kas nosaka pasūtījuma vai projekta kopējo izpildes termiņu[1].

M: Un ko viņa salīdzināja?

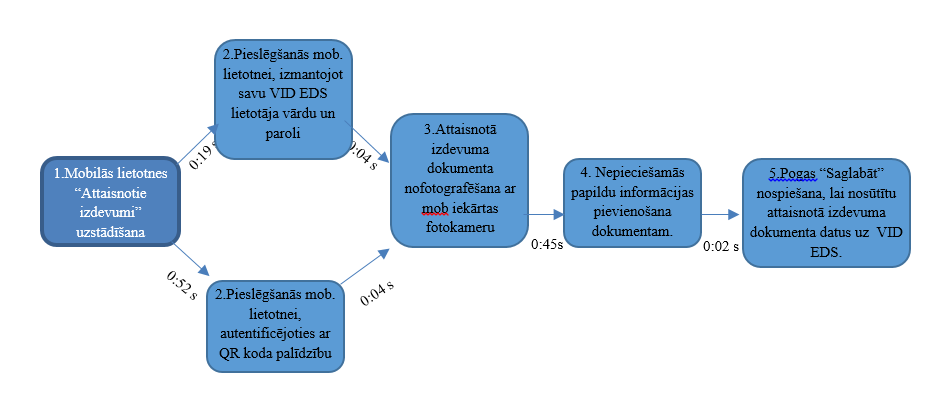

J: Rasma salīdzināja divus iespējamus variantus ar vienādiem pieņēmumiem, abos gadījumos lietotājam gada laikā ir jāpievieno deklarācijai 10 attaisnoto izdevumu dokumenti. Pirmajā gadījumā katru reizi jāizmanto lietotne “Attaisnotie izdevumi”, bet otrā gadījumā jāuzkrāj informācija citādi un gada beigās jāiesniedz VID EDS (skat. attēlu).

Attaisnoto dokumentu pievienošana VID EDS mobilajā lietotnē “Attaisnotie izdevumi”

Avots: Rasmas Magičas studiju darbs, 2022

M: Un kurš no tiem bija “kritiskais ceļš”?

J: Faktiski tomēr mobilā lietotne. Eksperimenta laikā autore pamanīja šādus lietotnes trūkumus, kurus būtu jānovērš klientu ērtībām: izmantojot mobilo lietotni “Attaisnotie izdevumi”, nepieciešams nepārtraukts interneta tīkla pārklājums, kas būtu apgrūtinoši tādiem klientiem, kam nav pieejams internets telefonā. Mobilajai viedierīcei jābūt aprīkotai ar fotokameru, lai būtu iespēja nofotografēt attaisnojuma dokumentus, patērētājam jābūt pietiekami informētam par moderno tehnoloģiju izmantošanu un pielietošanu, īpaši pirmajā mobilās lietotnes izmantošanas reizē, jo jāveic vairākas darbības – jālejupielādē lietotne, tā jāinstalē, jāpiereģistrējas. Patērētājiem, kas ikdienā nelieto modernās tehnoloģijas, tas varētu sagādāt zināmas grūtības.

M: Skaidrs, bet arī cita nodokļu informācija bieži nenonāk līdz adresātam, paliekot VID EDS. Proti, Sergejs ir izpētījis, ka tikai kādi 12% no nosūtītajām elektroniskajām vēstulēm tiek atvērtas.

J: Tas nozīmē, ka arī šajā ziņā mobilā lietotne varētu būt kā papildu iespēja saziņai?

M: Nu ja, citas programmas, ko lietojam ikdienā, piemēram, "Teams", ir pieejamas gan datorā, gan mākonī, gan mobilajā lietotnē. Lietotājs pats var izvēlēties, kuram saskarsmes veidam dot priekšroku, ko sinhronizēt, ko un kurā brīdī lietot utt. Kāpēc šāda funkcionalitāte nevarētu būt arī VID EDS?

J: Noteikti, turklāt arī pieejamā informācija un pakalpojumu klāsts varētu būt plašāks.

M: Jā, arī Sergejs atzīst, ka, palielinot mobilā lietotnē pieejamo pakalpojumu daudzumu, tiktu piesaistītas ne tikai fiziskas personas, bet arī juridiskas personas uz ilgāku periodu, ja vien būtu pieejamas vairākas, dažādām mērķauditorijām aktuālas funkcijas. Piemēram, saimnieciskās darbības reģistrācija un citas iespējas.

J: Tas ir interesanti, turklāt šāda lietotne varētu būt ar iespējamu paplašinājumu jeb iespēju pievienot citas lietotnes vai programmas, piemēram, grāmatvedības, uzskaites, rēķinu vai citus rīkus.

M: Noteikti, bet fiziskām personām, kas varētu būt lielākā mērķa auditorija, būtu jāpiedāvā kaut kas īpašs, vai ne?

J: Piekrītu. Fiziskām personām vairāk varētu interesēt bilance jeb “konta atlikums”. Iedomājies, ka, līdzīgi kā informāciju par saviem uzkrājumiem bankā, redzētu arī savu samaksāto nodokļu uzkrājumu, proti, prognozēto pensijas apmēru un citus personiskos ieguvumus.

M: Jā, tikai iespējams, ka daudziem tas varētu nepatikt, jo, salīdzinot ar algu un nodokļiem, ko jāmaksā, pensijas apmērs varētu šķist ļoti mazs.

J: Jā, bet tiem, kas nemaksā nodokļus pienācīgā apjomā, tas ir, slēpjot patiesos ienākumus vai saņemot aplokšņu algu, šis rādītājs būs vēl mazāks, kas varētu likt aizdomāties.

M: Labi, iespējams, ka to kompensētu lielāka skaidrība un informācija, kur tad nonāk mūsu nodokļi un kāds ir personiskais devums jeb nodokļu “caurspīdīgums”. Piemēram, lietotne parādītu, ka esi finansiāli atbalstījis trīs skolnieku izglītību vai tamlīdzīgi…

J: Jā, un bonusā saņem vaučeru vienam lidojumam ar nacionālo lidsabiedrību…

[1] R.Grēviņa, “Ekonomikas skaidrojošā vārdnīca”, “Zinātne”, Rīga, 2000.