Rīgas Tehniskās universitātes Muitas un nodokļu katedras mācībspēki – asociētais profesors Māris Jurušs un docente Justīna Hudenko – šoreiz apskata, kādu ārējo faktoru ietekmē Latvijā izveidojusies tieši tāda nodokļu sistēma, kāda tā šobrīd ir.

Justīna: Sveiks, Māri! Pagājušajā reizē iepazīstināji ar savu studentu izstrādāto modeli, ar kuru var novērtēt nodokļu sistēmas ietekmi uz valsts ilgtspēju. Šoreiz gribētu piedāvāt paskatīties uz nodokļu sistēmu no otras puses – faktoriem, kas valstī ietekmē sistēmas izvēli.

Māris: Sveika, Justīna! Tā tiešām ir – nodokļu sistēma veidojas vairāku faktoru ietekmē. Kā noprotu, vēlies iztirzāt savas studentes Sanitas Stūrmanes idejas.

J: Lasot elektroniskajos resursos komentārus pie rakstiem par izmaiņām nodokļu jautājumos, var nonākt pie secinājuma, ka nodokļu sistēma veidojas atsevišķu “nepavisam gudru politisku iegribu dēļ”, un tad lasītājam no malas var šķist, ka “vairāki ārējie faktori” ir konkrētu cilvēku uzskaitījums. Tomēr patiesībā nodokļu sistēmas veidošana notiek vismaz divu virzošo spēku ietekmē – viens no tiem, protams, ir pieminētais subjektīvais faktors, politkorekti sauksim to par valsts nodokļu politiku, bet otrs – ārējo faktoru kombinācija. Sanitas uzdevums bija salikt visus šos faktorus kopā, lai parādītu objektīvu nodokļu sistēmas veidošanas ainu.

M: Parasti šos faktorus iedala vairākās grupās: ekonomiskie, sociālie, administratīvie, politiskie utt.

J: Jā, turklāt viņa faktorus sagrupējusi, piedāvājot apskatīt un novērtēt to tendences, un secināt, kā ar valsts nodokļu politikas instrumentiem var mainīt nodokļu sistēmu tā, lai Latvija tuvinātos nacionālajā attīstības plānā (NAP) izvirzītajiem mērķiem.

M: Izklausās ļoti sarežģīti. Bet pieļauju, ja minēsi konkrētus indikatorus, ko piedāvā Sanita, un izstāstīsi viņas secinājumus, būs vieglāk saprast, kāpēc brīžiem mūsu politiķi pieņem vienu vai otru nepopulāru lēmumu.

J: Tieši tāds arī ir mans mērķis.

Ekonomiskie faktori

M: Sāksim ar ekonomiku. Iepriekšējā sarunā secinājām, ka Latvijā valsts finanses ir samērā stabilas, bet nav pietiekamas. Strauji novecojošā iedzīvotāju daļa piesaista valsts izdevumus veselības aprūpei un palielina nodokļu slogu ekonomiski aktīvajiem iedzīvotājiem un uzņēmējiem. Ņemot vērā darba resursu un kapitāla globālo mobilitāti mūsdienās, tas izraisa pretrunīgus procesus – vajadzīgs gan papildu budžeta izdevumu segums, ko var nodrošināt, paaugstinot nodokļus, gan rentabilitātes pieaugums, ko var sasniegt, samazinot nodokļu slogu.

J: Aplūkosim statistiku! Tā parāda, ka iedzīvotāju nodarbinātība pārsniedz NAP 2030. gada mērķa indikatorus (78% 2017. gadā pret 2030. gadā plānotajiem 75%) un ekonomiski aktīvās komercsabiedrības Latvijā pastāvīgi palielinās, pārsniedzot NAP 2020. gada mērķa rādītāju (80 tūkst.) jau 2013. gadā.

M: Jā, taču vienlaicīgi absolūtais nodarbināto skaits ir samazinājies. Un uzņēmumu skaita pieaugums mūsu gadījumā var norādīt uz lielu skaitu čaulas uzņēmumu, ja to skata lielā ēnu ekonomikas īpatsvara kontekstā.

J: Tam ir arī cits izskaidrojums – 99% no reģistrētiem uzņēmumiem ir mazo un vidējo uzņēmumu kategorijā, tostarp 90% ar darbinieku skaitu 1–9, 9% ar darbinieku skaitu 10–49 un tādi, kuros darbinieku skaits ir 50–249, ir tikai 1%.

M: Tam nebūtu ne vainas, ja šie mazie uzņēmumi strādātu ar augstu pievienotu vērtību, kuru piesaista no ārējiem tirgiem.

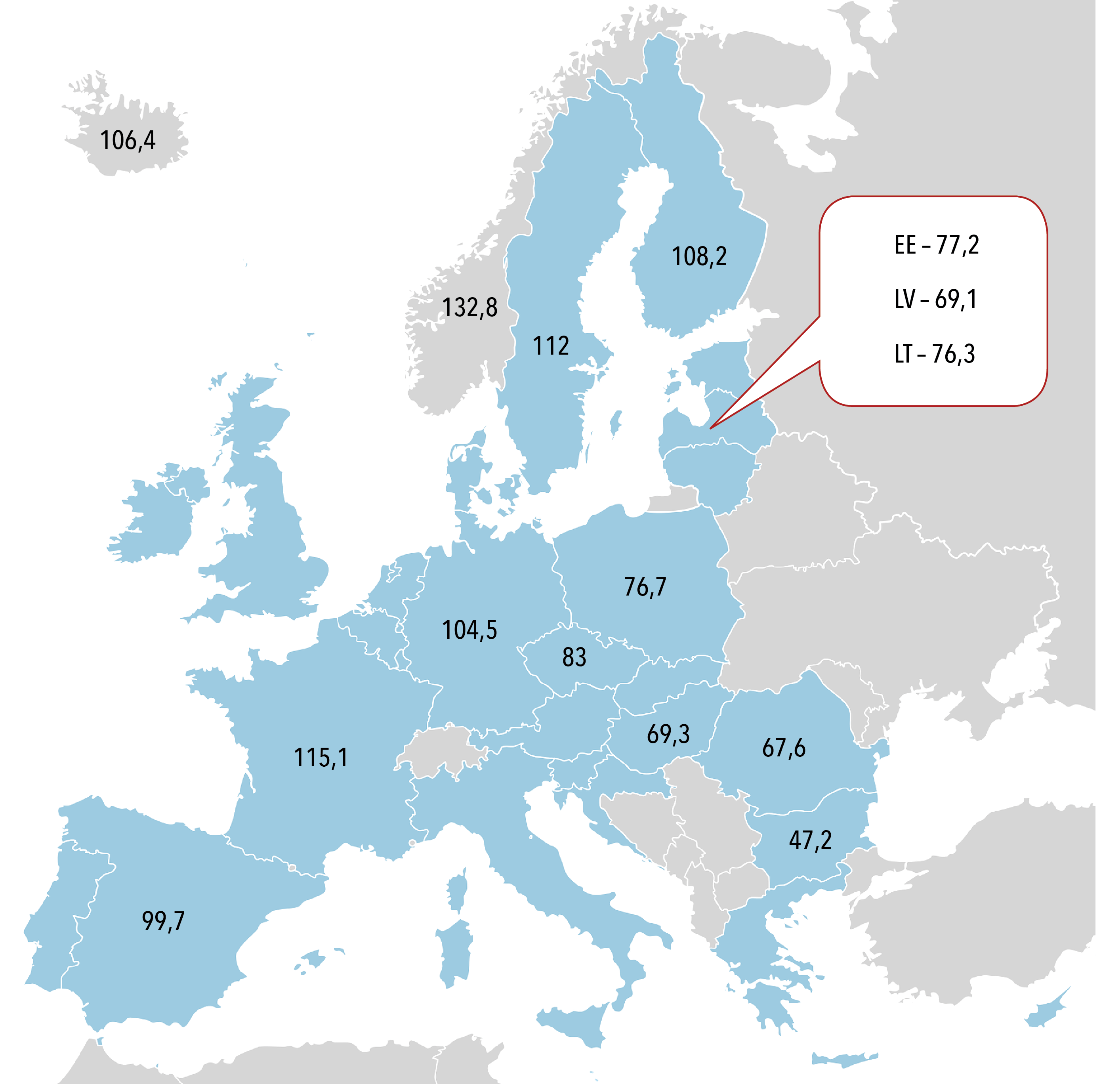

J: Arī šo aspektu Sanita ir apskatījusi. Rezultāti nav iepriecinoši. Iekšzemes kopprodukta (IKP) daļa, kuru veido ieņēmumi no preču un pakalpojumu eksporta, 2018. gada trīs ceturkšņos bija 56,8%. Tas nesasniedz pat 2017. gada mērķa indikatoru (66%) un ir būtiski zemāks par 2020. gada vēlamo rādītāju (70%). Jāiebilst, ka eksporta īpatsvaram gan ir tendence lēni palielināties. Attiecībā uz darbaspēka produktivitāti, kas ir tevis pieminētā pievienotā vērtība, ko rada viens strādājošais gada laikā, Latvija diemžēl ir to sešu Eiropas Savienības (ES) valstu vidū, kas būtiski atpaliek no ES vidējā rādītāja. 2018. gada rādītājs 69,1% nav būtiski uzlabojies kopš 2013. gada (67%) un ļoti atpaliek no 2030. gada mērķa vienības – 95%. To uzskatāmi parāda attēls zemāk (Darbaspēka rādītā pievienotā vērtība gada laikā, % pret ES vidējo rādītāju 2018. gadā, avots: "Eurostat"):

M: Attiecīgi, neskatoties uz to, ka aktīvo uzņēmumu skaits kļūst lielāks, tas neuzlabo kopējos budžeta ieņēmumus.

J: Kā uz to skatās! Jā, saražotais IKP uz vienu iedzīvotāju šobrīd ir krietni zemāks (20,1 tūkst. eiro) nekā vidēji ES (29 tūkst. eiro), un nesasniedz noteikto mērķa rādītāju 2030. gadā (27 tūkst. eiro). Bet šim rādītājam novērojama pozitīva dinamika – IKP uz vienu iedzīvotāju Latvijā aug straujāk nekā vidēji Eiropā.

M: Šādos apstākļos no makroekonomiskā viedokļa pareizāk būtu veidot budžetu ar proficītu, nodrošinot stingras valsts finanšu pozīcijas un atstājot vietu fiskālajiem stimuliem liela nelabvēlīga ekonomiskā šoka gadījumā, piemēram, kā tas bija 2008. gada pasaules finanšu un ekonomikas krīzes iespaidā.

J: Es piekrītu, bet atgādināšu, ka, neskatoties uz pozitīvo dinamiku, ienākumu līmenis uz vienu iedzīvotāju ir būtiski zemāks nekā citās ES valstīs, bet mēs allaž gribam saņemt tādus pašus vai vēl labākus sociālos pakalpojumus, neskatoties uz makroekonomikas cikliskumu. Tas mudina nodokļu sistēmas veidošanas nekonsekvences – nodokļu politikas pamatnostādnēs paredzēts “meklēt iespējas nodokļu reformas laikā palielināt budžeta deficītu”, lai gan šāds uzstādījums ir pretrunā ekonomikas teorijām.

M: Atzīmēšu, ka Latvijas valsts budžetu jau vairākus gadus veido ar deficītu, un pēdējo piecu gadu laikā valsts parādi svārstās ap 40% no IKP. Un, manuprāt, iedzīvotāji būtu jāmudina dzīvot taupīgāk...

Sociālie faktori

J: Labi, apskatīsim procesus, kas ietekmē nodokļu sistēmu, no sociālo pakalpojumu piedāvājuma puses. Varbūt mums tomēr dažās sfērās vajadzētu samazināt sociālos pakalpojumus?

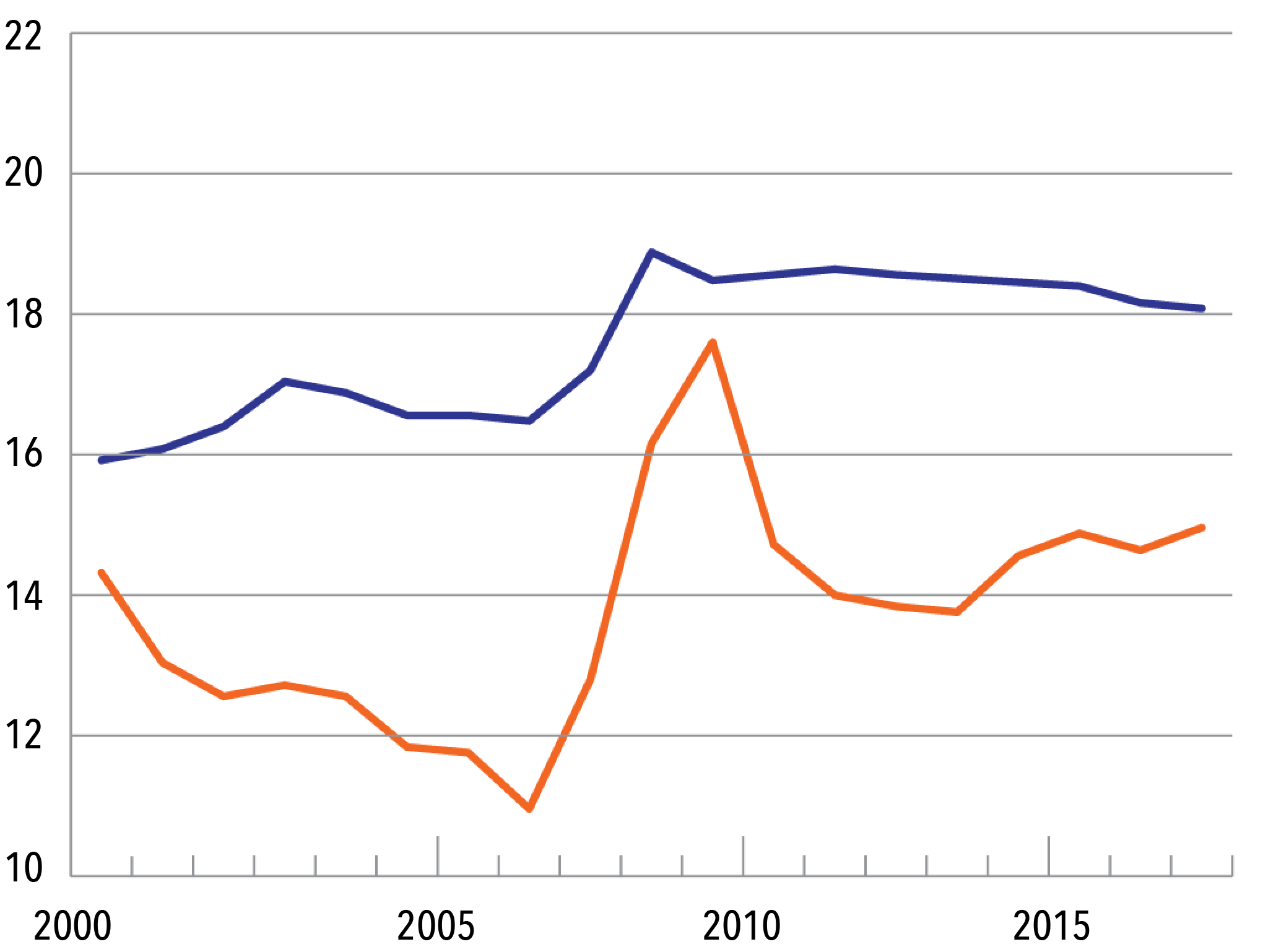

M: Man gan ir zināms, ka Latvija būtiski atpaliek no Ekonomiskās sadarbības un attīstības organizācijas (ESAO) vidējā sociālo izmaksu publiskā finansējuma rādītāja, kā arī piedzīvo lielākas svārstības. Un nākamajā attēlā to var uzskatāmi redzēt (Latvijas un ESAO sociālo izmaksu publiskā finansējuma dinamika 2000–2016., avots: ESAO):

J: ESAO valstis tiešām vidēji tērē vairāk sociālajiem pakalpojumiem, turklāt, analizējot šos skaitļus, jāņem vērā arī kvalitatīvie parametri, proti, kā mēs šos līdzekļus izlietojam. Un jāatzīst, ka ar tiem mēs galvenokārt nodrošinām vismaz kaut kādu iztikas līmeni nabadzīgākajai iedzīvotāju daļai.

M: Vecuma demogrāfiskā atkarība, kas parāda novecošanās procesus jeb cik daudz cilvēku virs darbspējas vecuma jāuztur darbaspējas vecuma cilvēkiem, Latvijā jau 2017. gadā pārsniedza 2030. gada “mērķa” vērtību – 30,8%. Tas pārsniedz arī vidējo 2017. gada rādītāju ES, un tas nevienu gadu nav samazinājies kopš 2006. gada – ne Latvijā, ne vidēji ES.

J: Tas nozīmē, ka darbspējas vecumā cilvēkiem ļoti jācenšas, lai nodrošinātu pienācīgu ienākuma līmeni iedzīvotājiem, kas nav darbspējīgi, tādēļ kļūst svarīgi atskatīties, cik inovatīvi strādā uzņēmumi un cik lielu uzmanību darbspējīgi iedzīvotāji pievērš savai mūžizglītībai.

M: Statistika rāda, ka šobrīd inovatīvo uzņēmumu īpatsvars Latvijā veido 32,6%, kas priecē, jo ir lielāks nekā 2020. gada mērķa rādītājs – 30%. Gribētu gan atzīmēt, ka pēc Centrālās statistikas pārvaldes (CSP) datiem starp mazajiem uzņēmumiem (strādājošo skaits – līdz 49) ir tikai 25,9% tādu, kas ievieš produktu, procesu vai organizatorisko inovāciju, bet, kā atceramies, tieši šādi uzņēmumi ir absolūtais vairākums.

J: Iespējams, tas saistīts ar nepietiekamu iedzīvotāju iesaistīšanos pieaugušo izglītībā. Tehnoloģijas pasaulē ir strauji mainījušās, un nevar atļauties “dzīvot uz vecā diploma” visu mūžu. 2017. gadā mācību procesā piedalījās 7,5%, kas ir zem mērķa indikatora šim gadam (9,5%) un daudz zemāks rādītājs nekā vidēji ES (10,9%).

M: Skandināvijas valstīs mācību procesā vispār piedalās vairāk nekā 30% no pieaugušajiem...

J: Jārīkojas valsts līmenī, jo otrs bēdīgākais šajā stāstā ir tas, ka mēs diez vai varam gaidīt kādus uzlabojumus šajā jomā. Gandrīz puse no skolotājiem Latvijā ir vismaz 50 gadus veci, kas nozīmē, ka 15 gadu laikā viņi būs sasnieguši pensionēšanās vecumu.

M: Secinājumi par sociālo faktoru ietekmi nav iepriecinoši. Demogrāfiskie procesi liecina, ka lielākā daļa no budžeta līdzekļiem būs jātērē minimālā sociālo pakalpojumu līmeņa nodrošināšanai, jo maznodrošināto personu skaits ir liels un tam ir tendence palielināties, bet darbspējīgo iemaņas nav pietiekamas un nav pazīmju, ka tas ar laiku strauji uzlabosies.

J: Skumji gan... Esmu lasījis CSP pārskatos, ka trīs ceturtdaļas nodarbināto saņem bruto algu līdz 1000 eiro mēnesī un viena ceturtdaļa – 300–500 eiro mēnesī. Saskaņā ar ESAO pētījuma datiem pie šādām algām iedzīvotājiem zūd motivācija strādāt.

Administratīvie faktori

M: Labi, šo piefiksējam, bet varbūt var veikt ietaupījumus valsts pārvaldē? Kaut vai, piemēram, mūsu darbības sfērā. Igaunijā nodokļu administrēšanas izmaksas ir būtiski zemākas nekā Latvijā, ko Valsts ieņēmumu dienesta (VID) toreizējā vadītāja Ināra Pētersone skaidroja ar to, ka Latvijas VID veic virkni funkciju, kas Igaunijas Muitas un nodokļu pārvaldes procesos neietilpst. Piemēram, Latvijas VID 2015. gadā nodokļu maksātājiem ir sniedzis 534 uzziņas, 494 357 konsultācijas pa tālruni un 86 612 rakstiskas konsultācijas, kamēr Igaunijas nodokļu un muitas administrācija tikai 13 uzziņas, 251 232 telefoniskas un 31 885 rakstiskas konsultācijas.

J: Šāds ietaupījums ietekmētu dažas ekonomiskās norises, piemēram, uzņēmējdarbības vides labvēlīgumu. To parasti raksturo ar “Doing Business” rādītājiem, kas atklāj valstu uzņēmējdarbības vidi 10 jomās: biznesa uzsākšana, būvatļauju saņemšana, īpašuma reģistrācija u. c.

M: Latvija 2015. gadā nesasniedza šī indikatora mērķi – 20. vietu –, nodrošinot sev 23. vietu. Prognozēts, ka Latvija 2019. gadā šo rādītāju uzlabos, tomēr tas ir zemāks nekā cerēts (17. vieta) un prognozēts kaimiņvalstīs (Lietuvā – 14, Igaunijā – 16).

J: Jā, par to varam pateikties ekonomikas un tiesu jomai – būvniecība, elektroenerģijas saņemšana, minoritāro investoru aizsardzība, maksātnespējas procesu norise ir sliktākā reģionā. Pieļauju, ka jāsakārto tieši šī joma, tā vietā, lai arvien vairāk un vairāk samazinātu nodokļus uzņēmējdarbībā.

M: Gribētu pieminēt arī korupcijas uztveres faktoru. To mēra ar indeksu, apkopojot datus no iedzīvotāju aptaujām un dažādu valstu ekspertu viedokļiem par korupciju publiskajā sektorā. 2017. gadā Latvijas indekss ir 58 un ieņem 40. vietu pasaules rangā, kopš 2014. gada par trim vietām uzlabojot rezultātu. Tas ir zemāks nekā kaimiņvalstīs (Lietuvā – 59, Igaunijā –71).

J: Interesanti, kā šo indeksu ietekmēs pēdējo laiku notikumi. Īstermiņā tas varētu pazemināties, bet ilgtermiņā – būtiski uzlaboties, jo tiks nodrošināts tiesiski korekts process, nepieļaujot politiskas izrēķināšanās.

Politiskie faktori

M: Ja jau pieminējām politiku, jāsaka, ka valsts politika nodokļu jomā tieši ietekmē nodokļu sistēmu.

J: Latvija ļoti aktīvi paraksta nodokļu konvencijas, tostarp konvenciju “Par Daudzpusējo konvenciju nodokļu bāzes samazināšanas un peļņas novirzīšanas novēršanas pasākumu ieviešanai attiecībā uz nodokļu konvencijām”, kas būtība liedz Latvijai funkcionēt kā leģitīmai ofšora zonai un mudina cīnīties pret tevis pieminētājām čaulas kompānijām.

M: Tas radīja zināmu pretestību uzņēmējdarbības vidē, jo pēdējo gadu laikā vairākiem uzņēmumiem vajadzēja mainīt ierastos biznesa procesus.

J: Jā, un vairāki uzņēmējdarbības procesi ir izbeigti vai pārnesti uz citām zemēm vai ēnu ekonomiku, cita starpā, izmantojot arī mūsu iepriekšējās sarunās pieminētās blokķēdes tehnoloģijas.

M: Tomēr pilnīgi skaidrs, ka lielākā politiskā ietekme uz Latvijas nodokļu sistēmu ir dalībai ES, jo ES ir ieviesusi dažus saskaņotus standartus attiecībā uz tiešajiem nodokļiem, bet netiešo nodokļu jomā koordinē un saskaņo tiesību aktus par pievienotās vērtības nodokli (PVN) un akcīzes nodokli (AN).

J: Vienlaicīgi dalība ES nodrošina, ka konkurenci iekšējā tirgū neizkropļo atšķirības netiešo nodokļu iekasēšanas likmēs un sistēmās, radot vienas valsts uzņēmumiem negodīgas priekšrocības attiecībā pret citiem.

M: Uzskaitīšu galvenās tiesību iniciatīvas, kas ietekmē nodokļu sistēmu un izriet no dalības ES, lai vērstu lasītāju uzmanību, ka daļa nepopulāro darbību nav mūsu valdības iegribas: lietošanas maksas noteikšana smagajiem kravas transportlīdzekļiem (direktīva 1999/62/EK); netiešie nodokļi, ko uzliek kapitāla piesaistīšanai (direktīva 2008/7/EK); ES kopējā PVN sistēma (direktīva 2006/112/EK); ES noteikumi par nodokļiem spirtam (direktīva 92/83/EEK); AN tabakas izstrādājumiem (direktīva 2011/64/ES); vieglās dīzeļdegvielas un petrolejas fiskāla marķēšana (direktīva 95/60/EK); ES noteikumi par nodokļu uzlikšanu energoproduktiem un elektroenerģijai (direktīva 2003/96/EK), kā arī virkne citu.

Secinājumi

M: Rodas sajūta, ka administratīvie un politiskie procesi pozitīvi ietekmē esošo nodokļu sistēmu, bet tā, visticamāk, tiks apdraudēta ekonomisko un sociālo procesu dēļ.

J: Sanita ir izdarījusi šādus secinājumus, kuriem es būtībā piekrītu:

- nodokļu sistēmas priekšrocības uzņēmējdarbībā nespēs kompensēt darbaspēka dabiskos un migrācijas zudumus un zemo produktivitāti;

- lielā konkurence starp līdzīgu nodokļu sistēmu valstīm (īpaši Baltijas reģionā) netiek pietiekami atbalstīta ar citiem uzņēmējdarbības vidi veicinošiem faktoriem, tādēļ samazinātie nodokļi netiks kompensēti ar papildu uzņēmumu rašanos;

- demogrāfiskie procesi visticamāk radīs vēl lielāku nodokļu slogu strādājošajiem, tādēļ jāizskata iespējas paplašināt nodokļu bāzi visiem iedzīvotājiem neatkarīgi no to nodarbinātības;

- nodokļu administrēšanas iecerētā pārnese uz e-vidi būs sarežģīta vecākās paaudzes cilvēkiem un uzņēmumiem, kuriem ir apgrūtināta pieeja e-videi;

- izglītojoties jaunajai paaudzei, uzņēmējdarbība pārceļas uz e-vidi, un ekonomiskās saiknes mainās no tradicionālām uz anonīmām un nepersonificētām, kas apdraud nodokļu sistēmas drošību;

- progresīvais iedzīvotāju ienākuma nodokļa slogs veicina augsti profesionāla darbaspēka migrāciju, kas vēlas par lieliem samaksātajiem nodokļiem iegūt augstvērtīgus sociālos pakalpojumus;

- nepietiekami nodokļu ieņēmumi ekonomikas augšupejas periodā var būt ļoti bīstami ekonomikas lejupslīdes periodā, kad būs izsmelti līdzekļi ekonomikas stimulēšanai.

M: Faktus, kas apstiprina dažus no šiem secinājumiem, nepaguvām apspriest.

J: Jā, par tiem gribēju runāt nākamreiz – varētu apspriest, kāda tad būtu ideālā nodokļu sistēma, un secināt, vai Sanitas priekšlikums, ka “Latvijai būtu jāizšķiras par labu liberālai nodokļu politikai, vienlaicīgi sociālas problēmas risinot ar citiem instrumentiem – mērķsubsīdijām, valsts programmām, minimālā ienākuma nodrošināšanu u. c.”, ir atbalstāms.

M: Tad uz tikšanos!

J: Uz tikšanos, Māri!