Covid-19 ietekmē atsevišķi uzņēmumi nonāca grūtībās vai pat parādos, taču milzīgi nodokļu parādi jau bija pirms tam. Tos galvenokārt radīja negodprātīgi darboņi, izvairoties no nodokļu maksāšanas. Šajā epizodē asociētā profesora Māra Juruša un docentes Justīnas Hudenko diskusija par Rīgas Tehniskās universitātes Muitas un nodokļu administrēšanas programmas studentes Baibas Mažeikas pētījumu, kā varētu mazināt nodokļu parādus nākotnē.

Justīna Hudenko (J): Sveiks, Māri!

Māris Jurušs (M): Sveika, Justīna!

J: Latvija joprojām netiek galā ar nodokļu parādniekiem. Nodokļu parāda apjoms pēdējos gados vai nu pieaug vai ir nemainīgs.

M: Jā, milzīgas summas netiek iekasētas – ap 1 mljrd. eiro. Tie ir ap 10% visa valsts kopbudžeta. Iedomājies, varētu samazināt nodokļu slogu, ja nebūt tāds nodokļu parāds. Kāpēc tāds ir, un kā to samazināt?

J: Jā, parunāsim par to. Es zinu, ka Baiba Mažeika to arī pētīja savā maģistra darbā “Nodokļu nomaksas atbildības pilnveidošanas iespējas nodokļu parādu piedziņas procesa uzlabošanai”.

M: Labi. Kāda ir situācija, un kādas ir mūsu studentu atziņas?

J: Nu jā, nodokļu parādi ir dažādi. Zinām, ka arī Covid-19 ietekmē daudziem uzņēmumiem bija problēmas un radās arī nodokļu parādi, taču to samaksu varēja pagarināt. Arī Baiba savā darbā atzīmē – “ja nodokļu maksātājs nespēja segt savas nodokļu saistības pret Valsts ieņēmumu dienestu, pastāvēja vairākas iespējas, kā sadarbojoties pagarināt vai atlikt nodokļu nomaksas termiņus, tas bija īpaši būtiski Covid-19 krīzes aspektā, kad daudziem uzņēmējiem nācās samazināt vai pārtraukt uzņēmējdarbību.” Tomēr faktiski milzīgais nodokļu parāds valstī ir radies vēl pirms Covid-19 pandēmijas.

M: Jā, kaut kā neesam spējuši tik ar to galā.

J: Jā, arī nodokļu parādnieki ir dažādi. Valsts jau vairākas reizes ir piedāvājusi nodokļu amnestijas pasākumus, taču tos izmantojusi mazākā daļa. Turklāt parādnieku sarakstā (īpaši top "listē") ir tādi darboņi, kuriem nodokļu parāds radies negodprātīgas rīcības dēļ un kuri nemaz nedomā tos apmaksāt vai arī ir pazuduši.

M: Vai tas nozīmē, ka esam pazaudējuši šo naudu? Ko darīt, un kā nepieļaut šādas situācijas nākotnē?

J: Tieši to ir pētījusi Baiba. Viņa atzīst, ka nodokļu administrācijas nevar paļauties uz to, ka nodokļi un citi obligātie maksājumi budžetā tiks iemaksāti pilnā apmērā un savlaicīgi, domājot, ka nodokļu maksātājs būs apzinīgs un labprātīgi pildīs sev uzliktās saistības. Nodokļu maksātāju godīgas attieksmes un atbildības līmenis nav tik augsts, un tam bieži vien trūkst motivācijas. Vienmēr pastāv risks par izvairīšanos no savlaicīgas nodokļu nomaksas, tāpēc nodokļu administrācija veic nodokļu kontroli, kuras mērķis ir budžeta ieņēmumu nodrošināšana.

M: Kā nonācām līdz tādam parādam, un kāpēc tie nav tikuši piedzīti?

J: Ne gluži nav piedzīti. Ir arī piedzīti, taču rezultāti varētu būt labāki. Reāli piedzenamo nodokļu apmērs 2020.gada sākumā bija tikai 25% jeb aptuveni 211 milj. eiro pret visu nodokļu parādu kopumu, kas bija 865,04 milj. eiro.

__________________________________________________________________________

Vienmēr pastāv risks par izvairīšanos no savlaicīgas nodokļu nomaksas, tāpēc nodokļu administrācija veic nodokļu kontroli, kuras mērķis ir budžeta ieņēmumu nodrošināšana

__________________________________________________________________________

Viena no problēmām, ko Baiba izpētījusi, ir, ka aktīva parādu piedziņa tiek sākta uzņēmumiem, kuru parādsaistības sasniedz 5000 eiro, taču tā nav rezultatīva rīcība, jo, veicot analīzi, atklājās, ka ap 30 tūkst. uzņēmumu paliek drošā teritorijā, jo pret tiem netiek vērsta aktīva parādu piedziņa. Tieši šie uzņēmumi ir lielākā daļa jeb gandrīz 70% no visa parādnieku kopuma. To parāda kopējais apjoms bija ap 40 milj. eiro, kas ir ap 20% no visiem reāli piedzenamajiem parādiem.

M: Interesanti, un ko darīt?

J: Ir vairāki virzieni, kuros jādomā un jāmeklē risinājumi, – gan parādnieku, gan preventīvo pasākumu virzienā. Proti, pirmkārt, Baiba ierosina, ka būtu jāpiešķir lielāka uzmanība un resursi nodokļu maksātāju segmentācijas jautājumam, piemērojot nodokļu nomaksas risku pārvaldību, kas piemērota katrai nodokļu maksātāju grupai.

Otrkārt, jādomā, kā nepieļaut parādus. Arī šeit atslēgas vārdi ir sadarbība un risku analīze.

Piemēram, pašvaldībām vajadzētu būt ieinteresētām “aplokšņu” algu izskaušanā un būtu jāpiedalās sabiedrības informēšanā, jo mūsdienās daudzi strādājošie pat nenojauš, ka sociālās apdrošināšanas iemaksas par viņiem netiek veiktas pilnā apmērā vai kāda būs šo iemaksu nozīme tuvākā vai tālākā nākotnē. Tas nozīmē, ka tieši pašvaldībām būs un ir jādomā, kā risināt sociālās problēmas katrā konkrētajā novadā, jo laika gaitā šādu algu saņēmēji kļūst par pensionāriem ar ļoti zemiem ienākumiem.

M: Jā, nodokļu maksāšanas morāle Latvijā varētu būt labāka, vai ne?

J: Jā, arī Baiba atzīmē, ka nodokļu morāle aptver nodokļu nemaksāšanu, nodokļu likumu neievērošanu, kā arī faktorus, kas neietilpst standartā paredzamajā rāmī, piemēram, nodokļu maksātāja motivāciju.

Nodokļu morālē izšķir piecus potenciālos mehānismus jeb kanālus, caur kuriem tā var strādāt, šie kanāli ir iekšējā motivācija, reciprocitāte, vienaudžu un sociālā ietekme, ilgtermiņa kultūras faktori un informācijas nepilnības un novirzes, un tie cits citu neizslēdz un faktiski var pārklāties un mijiedarboties. Tāpat indivīdu nevar ievietot tikai kā viena mehānisma sastāvdaļu, kādi no mehānismiem indivīdu ietekmē vairāk, citi mazāk, bet noteikti var uzskatīt, ka visi mehānismi ir svarīgi.

M: Labi, un kā ilgtermiņā panākt godprātīgu nodokļu saistību izpildi?

J: Baiba savā darbā atsaucas uz Jaunzēlandes un citu valstu nodokļu administrāciju labo praksi, ko savā ziņojumā iekļāva arī Ekonomiskās sadarbības un attīstības organizācija. Proti, būtu ieteicams izmantot nodokļu administrācijas lēmumu pieņemšanas modeli NPAI jeb oriģināli – PARE (prevent, assist, recover, enforce) pēc Jaunzēlandes nodokļu parādu atgūšanas departamenta piemēra, kas izstrādāts un pilnveidots vairāku gadu garumā un attaisnojies. Tas balstās uz vairākiem elementiem:

- novērst – radīt vidi, kur klienti apzinās savus pienākumus un tiem ir piemērotas prasmes un iemaņas tās izpildīt;

- palīdzēt – pārliecināties, ka klientiem, kuriem izveidojušās nesegtas saistības, ir pieejama informācija, rīki un stimuls, lai iesniegtu nepieciešamo informāciju un segtu saistības. Ja klients aizmirsis veikt maksājumu, iestāde palīdz ātri un vienkārši atrast risinājumu;

- atgūt – strādāt ar klientiem, kuri ir parādā, kas vēlas atrisināt problēmu ar saistībām, kas izveidojušās, nodrošināt nodokļu izpildi turpmāk;

- izpildīt – nekavējoties rīkoties pret parādniekiem un atturēt no nākotnes parādu veidošanās, izmantojot smagākos iespējamos soda mērus.

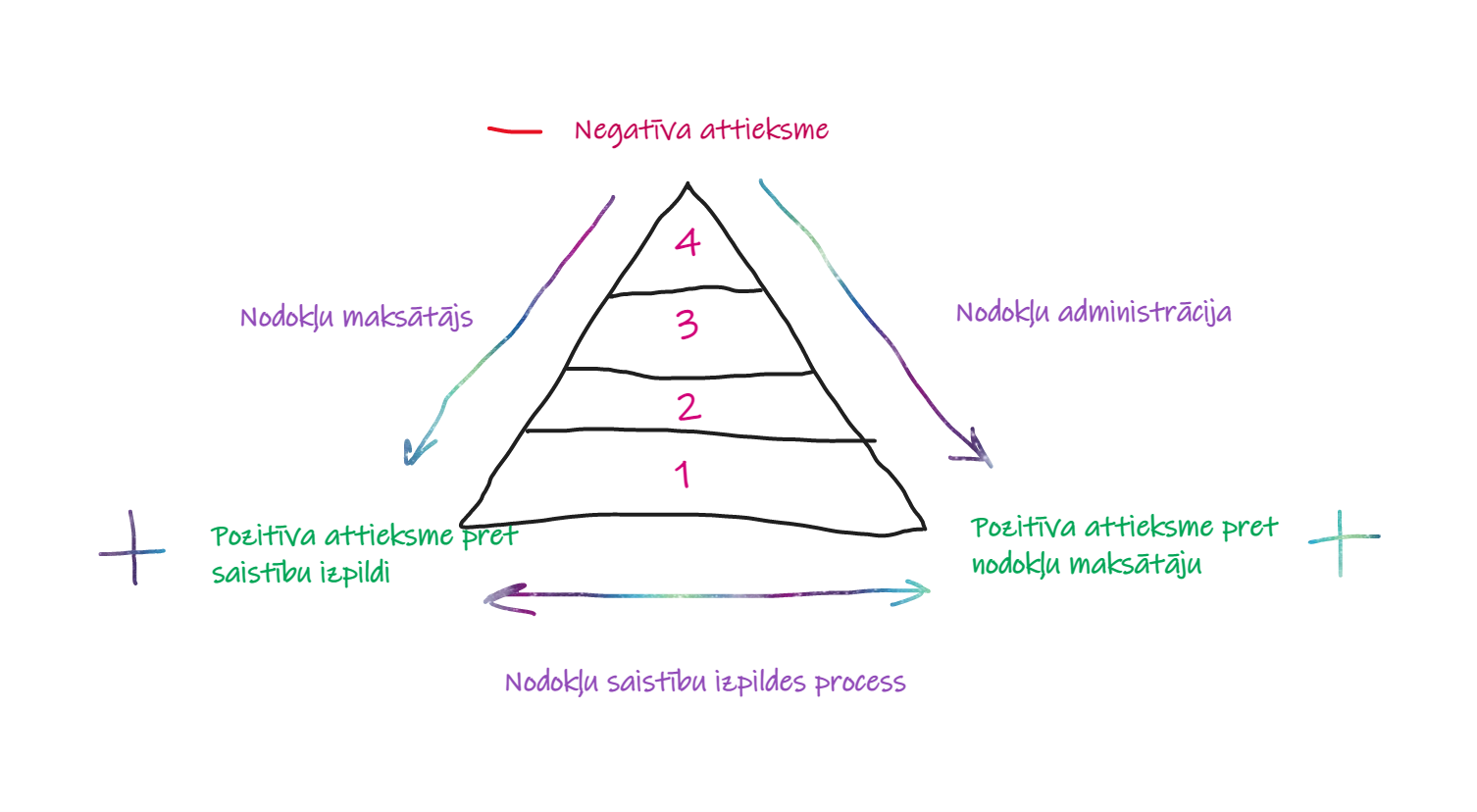

J: Es uzzīmēšu savu versiju, kā es to saprotu (skat. attēlu).

M: Jā, tātad modelis sastāv no trim pusēm: nodokļu maksātāja, nodokļu administrācijas un nodokļu saistību izpildes procesa. Savukārt katras puses mijiedarbībā var būt dažādi iznākumi: negatīva attieksme, pozitīva attieksme pret procesu vai pozitīva attieksme pret nodokļu maksātāju.

J: Jā, tieši tā. Nodokļu administrācijas uzdevums ir panākt virzību uz leju (no 4 uz 1 attēlā), lai veicinātu saistību izpildi. Lai gan faktiski modelis nav par parādu piedziņu, bet par saistību izpildi, tas ir labs risinājums ilgtermiņā nodokļu saistību izpildes nodrošināšanā.

M: Jā, interesanti, vai tādējādi varētu uzlaboties nodokļu maksāšanas morāle?

J: Jā, bet par to droši vien kādā no nākamajām mūsu tikšanās reizēm.

M: Labi, bija jauki ar Tevi atkal parunāt. Tad līdz nākamajai reizei, atā!

J: Uz redzēšanos!