Rīgas Tehniskās universitātes Muitas un nodokļu katedras mācībspēki – asociētais profesors Māris Jurušs un docente Justīna Hudenko – izsaka priekšlikumus Latvijas nodokļu sistēmas uzlabošanai, apskatot darbaspēka nodokļu aizvietošanu ar citiem nodokļiem, tai skaitā jauno digitālo nodokli, kā arī pārrunā iespējas uzlabot nodokļu ieņēmumus, samazinot ēnu ekonomikas ietekmi.

Justīna: Sveiks Māri! Iepriekšējā reizē solījām pārrunāt, kas būtu jādara, lai Latvijas nodokļu sistēma tuvotos ideālam.

Māris: Atkārtošu lasītājiem, kādus izaicinājumus identificējām esošajā nodokļu sistēmā:

- tā nevar apmierināt esošo valdības programmu vajadzības;

- pārāk augsti darbaspēka nodokļi, no kuriem uzņēmēji izvairās, uzskatot to par normālu uzņēmējdarbības praksi;

- nodokļu politika, kas atkarīga no vairākiem ārējiem faktoriem.

J: Viens no šiem faktoriem ir ārvalstu investoru intereses veicināšana par uzņēmējdarbības veikšanu Latvijā, lai konkurētu ar citu valstu nodokļu sistēmām.

M: Varbūt nedaudz paskaidro, kāpēc vispār radās nepieciešamība konkurēt ar citu valstu nodokļu sistēmām.

J: Līdz 2015. gadam pasaulē valdīja status quo. Visiem bija zināms, ka daļa no darījumiem tiek veikta ar ārzonu kompāniju starpniecību. Ar to pasīvi cīnījās, iekļaujot attiecīgās valstis sarakstos, taču saskaņotas aktivitātes tikpat kā netika veiktas. Tad atklājās vēl nepieredzētā 11,5 milj. failu noplūde no “Mossack Fonseka” – viena no pasaulē lielākajiem ārzonu trasta uzņēmumiem. Tas atklāja neierobežotās iespējas, kā, izmantojot ārzonu nodokļu jurisdikcijas, var notikt nelegālas darbības – sākot ar izvairīšanos no nodokļu nomaksas līdz pat naudas atmazgāšanai, tai skaitā nelegāliem darījumiem.

M: Ekonomiskās sadarbības un attīstības organizācija (ESAO) vēl pirms šī zīmīgā notikuma kā mērķi mēģināja izvirzīt pārredzamu globālās ekonomikas izaugsmi, un Mehiko sanāksmes rezultātā tika panākta 87 valstu vienošanās par globāla nodokļu standarta izveidošanu, kas balstītos uz plašu informācijas apmaiņu starp nodokļu iestādēm. Taču varu piekrist, ka līdz reālajai faktu noplūdei šos mēģinājumus raksturoja kā “globāla karteļa ar augstiem nodokļiem izveidi”.

J: Tieši tā! Vēl jo vairāk, kad 2010. gadā Amerikas Savienotās Valstis (ASV) pieņēma Likumu par ārvalstu kontu nodokļu pienākumu izpildi, kas pazīstams kā FATCA (Foreign Account Tax Compliance Act), bija dzirdamas diskusijas par to, ka ASV ierobežo brīvo naudas plūsmu, kas ir būtiska atvērtā tirgus pazīme. Iemesls tam bija FATCA noteiktais pienākums ieviest progresīvu atbilstības sistēmu un atskaitīties tieši ASV Ieņēmumu dienestam arī ārpus ASV esošajām finanšu organizācijām. Savukārt pati ASV nepiedalījās un nepiedalās globālajos ziņojumos.

M: Diskusijas norima līdz ar “Mossack Fonseka” notikumu! Valdības un ESAO ir uzsākušas publisku cīņu ar tā saukto starptautisko nodokļu optimizāciju, proti, būtiski tika mainīta finanšu iestāžu un nodokļu konsultantu tradicionālā loma, pārveidojot tos par valdības politikas izpildītājiem, kas pieprasa pilnīgu pārredzamību, atbilstību, informācijas atklāšanu un valdības kontroli pār visiem starptautiskajiem monetārajiem vai aktīvu darījumiem.

J: Es negribētu diskutēt, vai tas ir labi vai slikti, varam vienkārši secināt – šo notikumu rezultātā izzūd tradicionālās beznodokļu jurisdikcijas, un valstis sastopas ar globālu nodokļu sistēmu konkurenci, popularitāti gūstot zemu nodokļu jurisdikcijām. Pie tādām pieskaita Igauniju, Latviju, Ungāriju, Rumāniju, Paragvaju, Gruziju, Apvienotos Arābu Emirātus un Singapūru.

M: Jau iepriekšējos rakstos apskatījām, ka standarta nodokļu noteikumu atvieglošana ļauj starptautiskiem uzņēmumiem efektīvi samazināt nodokļu slogu, tajā pašā laikā neveicinot valsts budžeta pieaugumu un nacionālo labklājību.

J: Jā, un tāpēc parasti jurisdikciju pielāgo konkrēta veida uzņēmējdarbībai. Piemēram, pirms laika mēs apskatījām Maltas centienus veidot labvēlīgu vidi informācijas tehnoloģiju uzņēmumiem, jo īpaši uzņēmumiem, kuru pamatā ir blokķēdes tehnoloģijas, un arī Nīderlandes piemēru par iesaistīšanu sadarbības ekonomikā. Nākotnē jurisdikciju un attiecīgi nodokļu sistēmu specializācijas tendence var attīstīties.

M: Tieši tāpēc piedāvāju nedaudz paanalizēt, kāda veida uzņēmējdarbību ar savu nodokļu sistēmu veicinām.

J: Oficiāli valsts nodokļu politika koncentrējas uz konkurētspēju, pirktspēju un eksportspēju, kā arī demogrāfijas un inovāciju veicināšanu. To realizē ar šādu rīcību:

- nodokļu slogu pārnešana no darbaspēka uz īpašuma, patēriņa un vides nodokļiem;

- uzņēmumu investīciju un starptautiskās konkurētspējas paaugstināšanas stimulēšana;

- nodokļu administrēšanas uzlabošana.

M: Latvija nav vienīgā valsts, kas izvirzīja sev līdzīgus mērķus, vērienīgas nodokļu reformas tika īstenotas arī Igaunijā (2018. gadā) un Lietuvā (2019. gadā). Igaunijā tika ieviests diferencētais neapliekamais minimums, bet Lietuvā – progresīvā iedzīvotāju ienākuma nodokļa (IIN) likme un ienākumi novirzīti pamatpensijas finansēšanai no valsts pamatbudžeta, vienlaicīgi būtiski samazinot darba devēja, bet palielinot darba ņēmēja sociālās apdrošināšanas iemaksu likmi, kā arī paplašinot neapliekamā minimuma pielietojumu.

J: Baltijas valstu nodokļu sistēmu konkurenci vēl pāragri novērtēt. Vienīgi piebildīšu, ka pēc manām aplēsēm Igaunijā un Lietuvā ir izdevīgāk algot darbiniekus ar relatīvi lielākām algām, bet Latvijā – ar relatīvi mazākām. Ņemot vērā tuvo ģeogrāfisko izvietojumu, manuprāt, tas var radīt risku, ka globālās korporācijas izvēlēsies birojus atvērt kaimiņvalstīs, pie mums koncentrējot lēto klerku un “melnā darba” veicējus. Tomēr šis apgalvojums jāvērtē kompleksi visas uzņēmējdarbības vides kontekstā, tādēļ to apspriedīsim kādu citu reizi.

Darbaspēka nodokļu samazināšanas iespējas

M: Tad ejam soli pa solim! ESAO pētījumā konstatēts, ka visvairāk izaugsmi var kavēt uzņēmumu ienākuma nodokļi, tiem seko iedzīvotāju ienākuma nodokļi un patēriņa nodokļi. Nekustamā īpašuma nodokļiem ir vismazākā ietekme. Attiecīgi, veicot nodokļu reformu, tika veiktas darbības, lai uzņēmumu un darbaspēka nodokļu slogu pārnestu uz nodokļiem, kas mazāk kropļo uzņēmējdarbības vidi, proti, nekustamā īpašuma vai patēriņa nodokļiem. Par uzņēmumu ienākuma nodokļa (UIN) reformu jau runāts gana daudz, tāpēc piedāvāju vairāk uzmanības veltīt darbaspēka nodokļiem. Tomēr piebildīšu, ka, neskatoties uz UIN reformas kritiku, 2018. gadā investīciju pieaugums sasniedzis 16,4%, salīdzinot ar 2017. gadu, un gandrīz pusi (44,1%) no kopējiem ieguldījumiem bruto pamatkapitālā faktiskajās cenās pērnajā gadā veidoja nefinanšu investīcijas, proti, peļņas reinvestīcijas.

J: UIN vairs neaiztiksim, bet arī ar nekustamā īpašuma nodokļiem ir tā – kad valsts paceļ likmes vai kadastrālo vērtību, pašvaldības parasti piešķir atbilstošus atvieglojumus (smejas). Bet darbaspēka nodokļu sloga pārnešanu uz citiem nodokļiem pētījusi tava studente Ilze Dome. Kādi ir viņas secinājumi?

M: Viņas atziņa ir šāda – nodokļu sloga novirzīšana no darbaspēka ienākumiem uz patēriņu budžetam neitrālā veidā padara pievilcīgāku ienākumu no darba attiecībām, tādējādi palielinot nodarbinātību, jo darbaspēka piedāvājums ir atkarīgs no kopējā nodokļu sloga. Līdz ar to šīm izmaiņām arī ir pozitīva ietekme uz iekšzemes kopproduktu (IKP). Tabulā redzami viņas pētījuma rezultāti, kur, pielietojot Polijā izveidotu aprēķinu modeli, tika noteikts potenciālais IKP pieaugums no nodokļu samazināšanas dažādiem scenārijiem (dažādiem konkrētiem nodokļiem un visiem nodokļiem kopumā par 1% un par 5%).

Nodokļu likmes samazināšanas tūlītējās un ilgtermiņa (30 gadu) ietekmes uz IKP novērtējums, izmantojot Polijas aprēķina modeli

|

Nodoklis |

1% samazinājums |

5% samazinājums |

|

Darbaspēka nodokļi |

3,71% |

3,77% |

|

0,4% |

2,2% |

|

|

Kapitāla nodokļi |

3,71% |

3,74% |

|

0,3% |

1,3% |

|

|

Patēriņa nodokļi |

3,73% |

3,83% |

|

0,8% |

4,1% |

|

|

Visu nodokļu samazināšana |

3,76% |

4,02% |

|

1,9% |

10,2% |

J: Mums gan nevajadzētu balstīt savus secinājumus uz novērtējumiem, kas izstrādāti citu valstu ekonomikai. Piemēram, Latvijas Banka (LB) savā “Nodokļu stratēģijā 20/20” atzīmējusi – ja mazas valsts ar atvērtu tautsaimniecību patēriņa nodokļi būtiski atšķiras no patēriņa nodokļiem kaimiņvalstīs, tie var negatīvi ietekmēt uzņēmumu finanšu rādītājus un konkurētspēju.

M: Bet arī LB aprēķini liecina, ka PVN likmes palielināšana par 1% samazinātu reālo privāto patēriņu un palēninātu ekonomisko izaugsmi par 0,3% pirmajā gadā pēc nodokļa palielināšanas. Tomēr nedomāju, ka mehāniska likmju palielināšana/samazināšana var novest pie laba rezultāta. Eiropas Komisija, piemēram, uzskata, ka PVN ieņēmumu pieaugums jāsasniedz, paplašinot tā bāzi, nevis palielinot standarta likmi.

J: Arī pats esi pētījis, vai iespējams daļu no darbaspēka nodokļiem pārnest uz vides nodokļiem.

M: Jā, kad Nīderlande 90. gadu sākumā saskarās ar līdzīgu problēmu, kāda šobrīd ir Latvijā – lielu darbaspēka nodokļu slogu mazāk atalgotiem darbiniekiem, – viņi nonāca pie secinājuma, ka nodokļu sloga pārcelšana uz vides nodokļiem ir viens no ilgtermiņa risinājumiem. Viņu nodokļu politikas ieskatā, apliekot kapitālu, investīcijas aizplūst uz pievilcīgākām teritorijām, bet citām alternatīvām uz budžetu ir mazāka ietekme. Un, zini, tagad jau visā ES ir iestrādāta vides rīcības programma “Labklājīga dzīve ar pieejamajiem planētas resursiem”, kuras princips ir “piesārņotājs maksā”. Tā pamatā ir vides nodokļu (galvenokārt, enerģijas un transporta) palielināšana un darbaspēka nodokļu samazināšana, saglabājot nemainīgu nodokļu slogu, ir zināma kā vides fiskālā reforma.

J: Progress gan pagaidām nav redzams. Atzīšos – nevaru pat iedomāties, kā varētu tuvināt šos divus nodokļu veidus, ja šobrīd starpība ir astoņkārtīga…

M: Tā jau ir! Lai gan akcīzes nodokļa likmju degvielai paaugstināšanas fiskālā ietekme 2018. gadā kopā tika vērtēta 29,5 milj. eiro apmērā, kas ir par 9,8 milj. eiro mazāk nekā plānots, jo vienlaicīgi ar akcīzes palielināšanu samazinās pieprasījums pēc sadārdzinātās degvielas un izmaiņas naftas produktu patēriņa struktūrā par labu degvielas veidiem ar zemāku akcīzes likmi. Arī alkohola, tabakas un izložu/azartspēļu nodokļu ieņēmumi 2018. gadā salīdzinājumā ar 2017. gadu ir pieauguši. Bet tās noteikti nav tādas summas, kas būtu segušas nepieciešamo IIN un valsts sociālo apdrošināšanas obligāto iemaksu samazinājumu.

Digitālo pakalpojumu nodokļi

M: Tava skepse par veco nodokļu pārdali man ir saprotama, bet nav atbalstāma. Kādas ir tavas domas par nodokļu sistēmas evolūciju, piemēram, jaunu nodokļu ieviešanu?

J: Tu laikam runā par jaunā digitālo pakalpojumu nodokļa (DPN) ieviešanu, kas būtībā paredz papildu nodokli tādām lielām interneta korporācijām kā “Facebook”, “Google” u. c. Tā ieviešanu attaisno tas, ka lielāko daļu šo uzņēmumu ienākumu rada lietotāji, kas atrodas ārpus norādīto korporāciju jurisdikcijas. Līdz ar to ik gadu no valsts tiek izpumpēti līdzekļi, kas mērāmi 2–3% no citu valstu IKP, tāpēc peļņa no šīs vērtības būtu jāapliek ar nodokli tajās valstīs, kurās lietotāji uzturas.

M: Ieviešot DPN 3% apmērā, Latvija varētu iegūt 17–30 milj. eiro gadā.

J: Nemaz tik daudz nav, bet riski ir gana lieli.

M: Kur tu tos saskati?

J: Man šķiet, ka tas būtiski mainītu esošo situāciju, kas panākta ar vairākiem starptautiskiem nolīgumiem, un izjauktu šī brīža izpratni par konkurenci. Patiesībā lietotāji nerada vērtību, to dara uzņēmumi – ļoti spēcīgi un globālā mēroga –, un tie jau maksā nodokļus savā rezidencē. Lietotāji patērē.

M: Ja globālie uzņēmumi mitinātos mūsu zemē, mēs, visticamāk, aizsargātu šādu pozīciju, bet, no otras puses, ja katru gadu no nacionālās ekonomikas aizplūst pietiekami lielas naudas summas, nedarīt neko nav pareizi.

J: Varu piebilst tikai to, ka globālām problēmām jārada globāli risinājumi. Visdrīzāk sabiedrībai vajadzētu sadarboties, lai rastu taisnīgu risinājumu DPN ieviešanā. Vienpusēja DPN ieviešana, visticamāk, izraisīs ASV sūdzību Pasaules Tirdzniecības organizācijai vai vispār aukstā ekonomiskā kara vilni, kas vēl vairāk ietekmēs nacionālo ekonomiku.

M: Jebkurā gadījumā DPN ieviešana neradīs būtisku uzlabojumu šī brīža situācijai. Kur tad tu saskatītu iespējas?

J: Es aicinātu ieskatīties ēnu ekonomikā un faktoros, kas to izraisa. Ja atceries, Ārvalstu investoru padome norādīja tieši uz ēnu ekonomiku, kā lielāko šķērsli globālo kompāniju, kas nedarbojas ēnu ekonomikas zonā, ienākšanai Latvijā.

Ēnu ekonomika

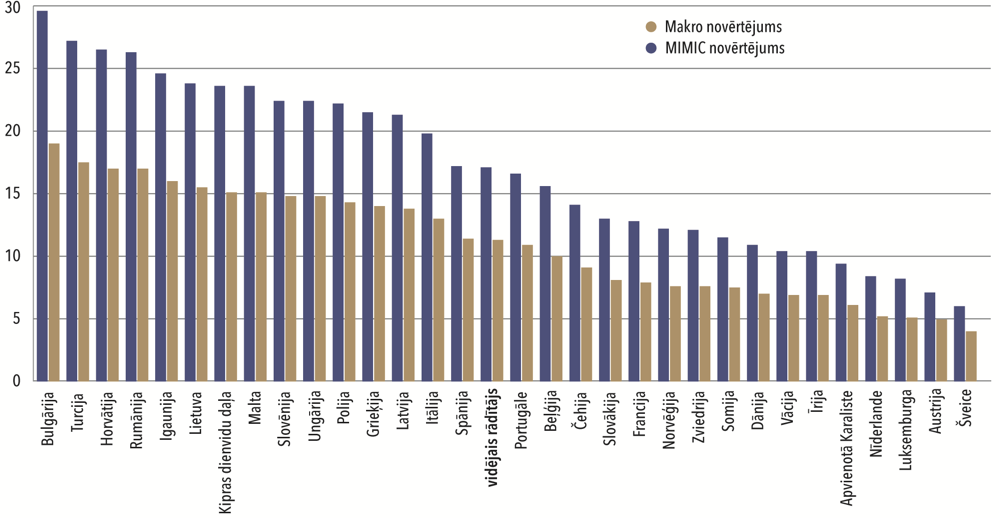

M: Jā, tik tiešām, lai gan pēc austriešu ekonomikas profesora F. Šneidera (F. Schneider) pētījuma ēnu ekonomikas īpatsvars Latvijas ekonomikā ik gadu samazinās, tas joprojām šķiet iespaidīgs. 2017. gadā tas jau bija 21,3% no IKP, kas ir par 1,6% mazāk nekā 2016. gadā, bet tomēr piektā daļa no ekonomikas!

J: Domāju, ka mēs nevaram runāt par visas ēnu ekonomikas apkarošanu. Kā tev šķiet, uz kādu līmeni mēs varētu orientēties?

M: Šneiders vidējo līmeni 31 Eiropas valstī 2017. gadā ir novērtējis kā 17,1% no IKP (skat. 1. attēlu). Domāju, ka nebūtu pārāk optimistiski izvirzīt mērķi panākt tādu rezultātu kā Somijā un Zviedrijā, proti, zem 15%.

Ēnu ekonomikas īpatsvars procentos no IKP 31 Eiropas valstī 2017. gadā

J: Ņemot vērā, ka kopbudžetā nodokļu ieņēmumu īpatsvars no IKP 2018. gadā ir aptuveni 30% (29,3%) un IKP 2020. gada ir sagaidāms aptuveni 27 mljrd. eiro apmērā, tad, izvedot 5% no ēnu ekonomikas zonas un apliekot tos ar standarta nodokļu slogu, iegūstam aptuveni 396 milj. eiro. Ir par ko pacīnīties....

M: Jā, izskatās, ka šis ir izdevīgākais risinājums, kā panākt budžeta piepildīšanos ar tik nepieciešamajiem līdzekļiem, vienlaicīgi veicinot ārvalstu investīciju ienākšanu. Tikai kā to panākt?

J: Tā būtu atsevišķa rakstu cikla vērta saruna! Šoreiz gan vēlos tevi un lasītājus iepazīstināt ar vienu interesantu pētījumu par to, cik lielā mērā nodokļu maksātāju lēmumus maksāt vai nemaksāt nodokļus ietekmē nodokļu ieņēmumu izmantošana (pētījums noritēja Kanādā, Francijā un Vācijā 2019. gadā). Pētījumā ir četri secinājumi. Pirmkārt, pie nodokļu sloga virs 50% vēlme maksāt nodokļus ļoti strauji samazinās, jo dalībnieki izjūt netaisnību, ka viņiem atņemta vairāk nekā puse no tā, ko viņi nopelnījuši.

M: Par to varēja arī neveikt pētījumu, tas saprotams no plaši zināmās Lafera līknes.

J: Otrs secinājums ir tieši par šo līkni. Līknes pamatā ir teorija par indivīdu izvēli starp papildu ienākumiem un atpūtu – respektīvi, ja cilvēkam piedāvā darbu, viņš izvēlas: vai gandarījums no atalgojuma par to ir samērīgs ar gandarījumu, ko viņš nesaņems, tērējot savu laiku sev tīkamam lietām. Jo mazāk papildu ienākumu indivīds saņem augstā nodokļu sloga dēļ, jo mazāka tam ir vēlme strādāt un šos nodokļus maksāt. Pētnieki ir secinājuši, ka indivīdi, pieņemot šādu lēmumu, rīkojas nevis egoistiski (domājot tikai par savu gandarījumu), bet gan sociāli atbildīgi. Turklāt, vairāk tiek atbalstīta budžeta pārdale par labu trūcīgajām iedzīvotāju grupām, nekā nodokļu ieņēmumu izmantošana sabiedriskā labuma nodrošināšanai, kā, piemēram, aizsardzībai, kultūras pasākumu rīkošanai u.c. Turklāt trešais secinājums - jo lielākas nodokļu likmes, jo lielāka nozīme ir tieši pārdalei.

M: Tātad, runājot vienkāršiem vārdiem, vidējam iedzīvotājam vieglāk ir atbalstīt domu, ka viņš maksā nodokļus, lai uzturētu pensionārus, invalīdus un bērnus, nevis tādas mazāk taustāmas lietas kā aizsardzību, vides sakārtošanu un bezmaksas pakalpojumus, piemēram, veselības, izglītības, valsts pārvaldes u. tml.

J: Tieši tā! Visvairāk gan mani izbrīnīja ceturtais secinājums – jo lielāka sociālā pretestība nodokļu ieviešanai, jo augstāka nodokļu morāle. Respektīvi, cīnījāmies līdz pēdējām, bet, ja reiz lēmums pieņemts, – pildām! Ko tu par to domā?

M: Ļoti interesanti – īpaši pēdējais secinājums. Man arī šķiet loģiski, ka, sabiedrībai vairāk iesaistoties, nodokļu politikas ievērošana būs atbildīgāka, jo tas vairs netiks uzskatīts par kāda “onkuļa iegribu”. Attiecībā uz otro un trešo secinājumu esmu lasījis publikāciju par valdības fiskālās politikas ietekmi uz ienākumu nevienlīdzību Āzijā. Tur arī tika atzīmēts, ka iedzīvotāji neatbalsta ienākumu pārdali valsts programmām, kas nodrošina sociālos pakalpojumus, jo uzskata tās par neefektīvām, bet dod priekšroku tiešai pārdalei.

J: Pēc šīs sarunas varam secināt, ka visefektīvākais veids, kā uzlabot nodokļu sistēmu, ir veicināt ēnu ekonomikas apkarošanu. Tas palīdzēs gan efektīvi papildināt budžetu, gan uzlabot Latvijas uzņēmējdarbības vides konkurētspēju.

M: Es tomēr esmu cerīgs par darbaspēka nodokļu slogu pārnešanu uz citiem nodokļiem, tomēr piekrītu, ka vēl jāpadomā par efektīvāko risinājumu.

J: Nākamo sarunu ciklu piedāvāju veltīt ēnu ekonomikas apkarošanai. Šī tēma tradicionāli pievērš vairāku studentu uzmanību, un mums ir daudz materiālu, kurus vērts apspriest. Uz drīzu tikšanos!

M: Uz tikšanos!