Uzņēmējdarbība mainās un pielāgojas pasaules jaunajām tendencēm, kas vērstas uz ilgtspēju. Nodokļu sistēma šai ziņā attīstās ļoti lēnām. Tikai pēdējos gados personāla ilgtspējas pasākumu izdevumi tiek saistīti ar saimniecisko darbību. Taču ir jāvērtē, vai ar to pietiek. Šajā epizodē asociētā profesora Māra Juruša un docentes Justīnas Hudenko diskusija par Rīgas Tehniskās universitātes Muitas un nodokļu administrēšanas programmas studentes Jolantas Rosickas veikto pētījumu – kā varētu paplašināt vismaz personāla ilgtspējas pasākumu klasifikāciju?

Justīna Hudenko (J): Sveiks, Māri!

Māris Jurušs (M): Sveika, Justīna!

J: Ilgtspēja jau sen ir populārs vārds dažādās diskusijās, bet līdz šim maz lietots nodokļu kontekstā.

M: Jā, piekrītu, līdz šim to vairāk asociēja ar vides nodokļiem, bet faktiski tā jēga ir daudz plašāka un ietver gan vidi, gan sociālos jautājums, gan tautsaimniecību un labu pārvaldību kopumā.

J: Tieši tā, tāpēc piedāvāju parunāt par to, bet šoreiz vairāk fokusējoties uz personāla ilgtspēju un nodokļiem, ko savā maģistra darbā “Nodokļu atvieglojumu izvērtējums personāla ilgtspējas un attīstības vajadzībām” pētījusi Jolanta Rosicka

M: Jā, labi, bet atgādini, kas tad ir personāla ilgtspēja nodokļu izpratnē pašlaik?

J: Personāla ilgtspējas pasākumu izdevumi ir definēti Uzņēmumu ienākuma nodokļa likumā (UIN likums) un tie ir:

- izdevumi darbiniekiem paredzētu kolektīvu motivēšanas vai saliedēšanas pasākumu nodrošināšanai u.c. izdevumi darbinieku kolektīva motivēšanai, ja šie labumi nav bijuši iekļauti fiziskās personas ar iedzīvotāju ienākuma nodokli (IIN) apliekamajā bāzē vai ja likumā "Par iedzīvotāju ienākuma nodokli" (likums par IIN) šim ienākuma veidam ir noteikts atbrīvojums;

- izdevumi saistībā ar sociālās infrastruktūras objektiem, kas šī likuma izpratnē ir tādi objekti, kuri nav tieši saistīti ar maksātāja saimniecisko darbību un nav paredzēti dzīvesvietas nodrošināšanai darbiniekam:

- darbinieku izmitināšanas izdevumi, ja darbs notiek arī nakts maiņās,

- izdevumi par sportam, ēdināšanai un darbinieku bērnu pieskatīšanai paredzētajām telpām;

- darba koplīgumā paredzēto pasākumu izdevumi, kuri nav personificējami.

M: Jā, bet faktiski tas ir samērā šauri, turklāt šiem izdevumiem uzņēmumu ienākuma nodokļa (UIN) vajadzībām ir ierobežojums – ne vairāk kā 5% no iepriekšējā pārskata gada kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, par kuru samaksāti valsts sociālās apdrošināšanas maksājumi. UIN likumā gan uzņēmumam nav aizliegts minētajiem mērķiem novirzīt vairāk vai arī segt citus izdevumus, bet tad jārēķinās ar papildu UIN maksāšanu.

J: Jā, līdz ar to citiem ilgtspējas pasākumiem uzņēmumam nav motivācijas novirzīt līdzekļus.

J: Pēc būtības ilgtspējas jēdzienu vajadzētu definēt ne tikai UIN likumā, bet arī likumā “Par nodokļiem un nodevām”, lai to varētu attiecināt uz citiem nodokļiem, piemēram, uz IIN. Turklāt šos pasākumus nevajadzētu ierobežot ar personāla ilgtspēju, bet atbilstoši mūsdienu labai praksei attiecināt uz uzņēmuma ilgtspējas pasākumiem kopumā, kas ietver ESG kritērijus (vides, sociālos un pārvaldības), ko izmanto, lai novērtētu uzņēmuma ilgtspēju un sociālo ietekmi.

M: Piekrītu, tas droši vien ir plašākas diskusijas vērts. Ko piedāvā Jolanta personāla ilgtspējas jomā?

J: Arī šajā jomā būtu nepieciešami vairāki uzlabojumi. Kā Jolanta uzsver savā pētījumā: “Ekonomikas attīstības pamatā ir cilvēkkapitāls, jo bez cilvēka un viņa zināšanām nav iespējama attīstība, tātad investīcijas cilvēka izglītībā, prasmēs un veselībā ir valsts attīstības pamatā – bez izglītotiem un veseliem cilvēkiem nav iespējama attīstīta un bagāta valsts”.

M: Pilnībā piekrītu, viss sākas ar pašu cilvēku, viņa attieksmi pret darbu, cilvēkiem, vidi u.c. lietām. Līdz ar to varētu arī sākt ar šo jautājumu risināt ilgtspējas jomu, vai ne?

J: Jā, turklāt, kā Jolanta konstatē savā darbā, tas jāņem vērā jebkuram uzņēmumam kontekstā ar tā biznesu. Proti, uzņēmumiem, pirmkārt, jāvērtē, kas nepieciešams biznesam un tā attīstībai, tikai pēc tam var vērtēt motivēšanas veidus, kas papildina darbinieku darba dzīvi ar dažādiem labumiem. Personāla ilgtspējas pasākumiem jābūt tendētiem uz darbinieku darba kvalitāti un biznesa attīstību, kas sekmē kopējo tautsaimniecības attīstību.

M: Jā, lai to realizētu, svarīga loma ir izglītībai un arī nodokļu atbalstam šai ziņā.

J: Jā, netiešais atbalsta elements ir nodokļu atvieglojumi par izglītību. Jau šobrīd tādi pastāv IIN regulējumā. Taču ne vienmēr ir iespējams piemērot maksimālo neapliekamo ienākumu summu 600 eiro apjomā, jo attaisnotajos izdevumos iekļaujamā summa nevar pārsniegt 50% no personas gada apliekamā ienākuma. Šāda veida atbalstu var gūt tie iedzīvotāji, kuru ienākumi ir pietiekami, lai šo atbalsta mehānismu varētu pilnvērtīgi izmantot.

M: Jā, turklāt Jolanta piebilst, ka arī apmācību apmaksa darba ņēmējam ir viens no veidiem, kā piesaistīt darbiniekus. Darba devējs var apmaksāt kvalifikācijas paaugstināšanas kursus un seminārus gan tad, ja tam ir noteicoša nozīme darba izpildei, gan tad, ja tas ir konkurētspējas pilnveidošanas pasākums. Abos gadījumos tie ir darba devēja izdevumi, kas netiek aplikti ar nodokļiem.

J: Tieši tā, taču daba devējam nav iespējas bez papildu nodokļa sloga darba ņēmējam apmaksāt augstāko izglītību. Tā tiek kvalificēta kā personīgais labums, kas tiek aplikts ar algas nodokļiem.

M: Skaidrs, tātad ir identificējama viena no problēmām. Ja par augstāko izglītību maksā pati persona, tad ir iespējas atgūt vismaz daļu IIN (ja persona ir maksājusi IIN un mācību maksa iekļaujas limitos). Taču zinām, ka mācību maksa katru gadu pieaug, un tie, kas mācās par maksu, nespēj visu IIN atgūt. Otra problēma – ja darba devējs gatavs segt mācību maksu augstākās izglītības iegūšanai, tad šādi izdevumi tiks uzskatīti par personisko labumu, par kuru jāmaksā darbaspēka nodokļi, ko neviens nevarēs atgūt, radot papildu slogu darba devēja izmaksām.

J: Jā, tieši tā. Bet izdevumi par izglītību nav vienīgās problēmas. Kā to skaidro Jolanta, arī veselība, tāpat kā izglītība, ir valsts labklājības pamatā, jo arī veselība ietekmē produktivitāti. Ņemot vērā Latvijas demogrāfisko stāvokli, ir svarīgi pienācīgi rūpēties par Latvijas iedzīvotāju veselību un ieguldīt cilvēkkapitālā ne tikai pienācīgu izglītību, prasmes un zināšanas, bet galvenokārt nodrošināt labu veselības stāvokli. Pēc Ekonomiskās sadarbības un attīstības organizācijas (ESAO) vērtējuma Latvijai ir zemi izdevumi par veselības aprūpi un veselības aizsardzību, kas ietekmē iedzīvotāju veselību, darbaspēju, veselīgi nodzīvotā mūža ilgumu, kā arī mūža ilgumu kopumā. Latvijas iedzīvotāju vidējais paredzamais mūža ilgums ierindojas pirmspēdējā vietā starp Eiropas Savienības (ES) valstīm – 75,1 gads, kas ir gandrīz par sešiem gadiem mazāk nekā ES vidējais rādītājs, taču vidējais paredzamais veselīgi nodzīvotais mūža ilgums ierindojas pēdējā vietā – 53,7 gadi, kamēr Eiropā tie vidēji ir 64,2 gadi.

M: Saprotu… Ko var darīt šajā virzienā?

J: Šeit varētu būt risinājumi iemaksām privāto pensiju jomā. Valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) no darbinieku algām 1. un 2.pensiju līmeņos nav pietiekamas, lai nodrošinātu pārtikušas vecumdienas. Jāņem vērā tas, ka Latvijā ir vērojamas lielas reģionālās attīstības atšķirības, līdz ar to algas par vienu un to pašu darbu dažādos Latvijas reģionos var atšķirties, tas nākotnē ietekmē arī pensiju apjomu. Šobrīd 3.pensiju līmeni saņem vien 10,76% no kopējā pensionāru skaita 2019. gadā. Vien 30% iesaistās brīvprātīgajā pensiju fondā, 70% iedzīvotāju pastāv lielāka varbūtība nokļūt zem nabadzības strīpas. Latvija ir viena no ESAO valstīm ar visaugstāko vecāka gadagājuma cilvēku nabadzības līmeni, tātad to ienākumi ir par pusi mazāki no vidējā ekvivalentā ienākuma. Visi rādītāji – īss vidējais paredzamais mūža ilgums Latvijā, īss vidējais paredzamais veselīgi nodzīvotais mūža ilgums un nabadzības līmenis – ir savstarpēji saistīti. Ja ir slikta veselības aprūpe, cilvēki nevar nodzīvot ilgi, taču, ja ir zemas pensijas, pensionāri nevar sev nodrošināt piemērotu veselības aprūpi. Latvijas pensiju politika, iespējams, ir novecojusi, jo netiek ņemts vērā, ka Latvijā ir slikts demogrāfiskais stāvoklis, kas apstādina solidaritātes principa darbību – iedzīvotāji šobrīd izbrauc no valsts, un šo iedzīvotāju nodokļi, no kuriem būtu jāmaksā pensijas šī brīža pensionāriem, atpakaļ valstī neatgriežas.

J: Turklāt var būt gadījumi, kad pensiju uzkrājuma vietā personām var būt nepieciešami būtiski izdevumi veselībai, proti, operācijām vai citiem ārstēšanās gadījumiem. Tad šim nolūkam ir atsevišķa kārtība un veselības polises. Kāpēc gan to nevarētu kombinēt (izmantot tā saukto hibrīdapdrošināšanu) vai veidot vienotu fondu, ko izmantot pēc personai primārās nepieciešamības?

M: Tātad nepieciešams vairāk domāt par atbalstu personu sociālai nodrošināšanai un veselībai, jo esošā VSAOI sistēma nespēj nodrošināt ilgtspējīgus risinājumus šajā ziņā.

J: Jā, un trešais virziens, kurā Jolanta sniegusi vērtīgas atziņas savā pētījumā, ir mobilitāte. Latvijā daudzu gadu garumā ir vērojamas reģionālās disproporcijas un attīstības atšķirība, ko ietekmē nepieejama reģionālā mobilitāte – ir grūti pieejami kvalitatīvi mājokļi Latvijas attīstītākajos reģionos iedzīvotājiem ar vidējiem ienākumiem, pārsvarā kvalificēti speciālisti strādā attīstītos reģionos, līdz ar to mazāk attīstīti reģioni paliek bez speciālistiem. Būtu jādomā par to, ka ne tikai viesnīcu izdevumi komandējumos vai nosūtījumos ir attaisnoti, bet arī darbinieku izmitināšana noteiktos gadījumos.

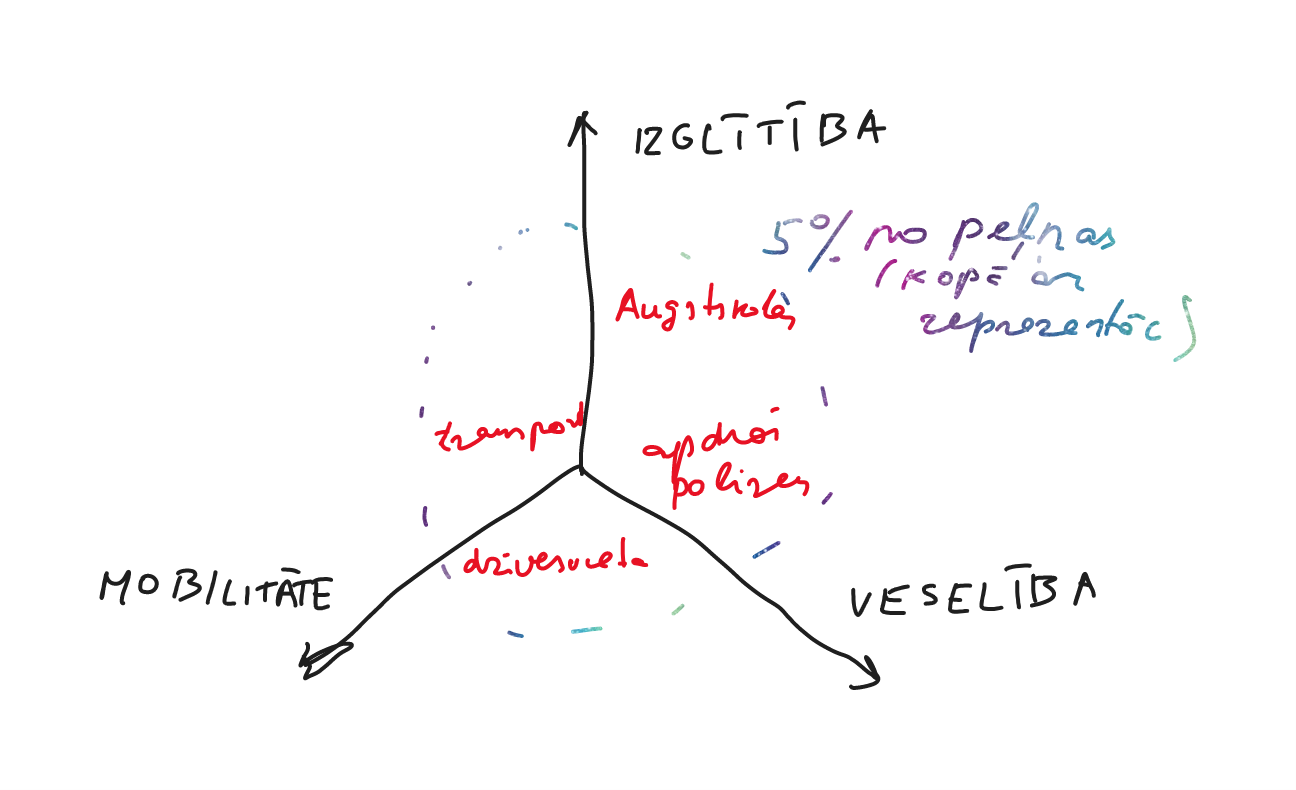

M: Labi, tātad personāla ilgtspēja nodokļu vajadzībām būtu atbalstāma trijos pamata virzienos: izglītība, veselība un mobilitāte (skat attēlu), kas kopumā sniegtu atbilstošus darba apstākļus un darbinieku ieinteresētību palikt Latvijas uzņēmumos, kā arī celt Latvijas ekonomiku.

J: Jā, kā to uzsver arī Jolanta, pirmkārt, būtu vēlams atbalstīt uzņēmumus, lai tie var bez papildu nodokļu sloga apmaksāt darbiniekam nepieciešamo augstāko izglītību, mainot Ministru kabineta noteikumu Nr.899 18.2 punktu un nosakot, ka darba devēja izdevumi ir ne tikai izdevumi par kursiem un semināriem, bet arī par augstāko izglītību.

Otrkārt, jāizvērtē iespēja ieviest hibrīdpolises apdrošināšanu Latvijas tirgū, apvienojot brīvprātīgās iemaksas 3.pensiju līmenī un veselības apdrošināšanu ārkārtas situācijām. Iedzīvotāji veiktu iemaksas 3.pensiju līmenī, taču, ja laika gaitā apdrošināšanas ņēmējs smagi saslimtu un būtu nepieciešami naudas līdzekļi ārstēšanai vai operācijai, apdrošināšanas ņēmējs varētu novirzīt daļu no 3.pensiju līmenī ieguldītajiem naudas līdzekļiem slimības ārstēšanai.

Treškārt, varētu ieviest jaunu nodokļu atvieglojumu konceptu darba devējiem, kas piesaista speciālistus no citiem reģioniem, mainot UIN likuma 8.panta 5.daļu un likuma par IIN 8.pantu, nosakot, ka ar nodokļiem netiek aplikti darba devēja darbinieku, kas piesaistīti no citiem Latvijas reģioniem vai ārvalstīm, labā veiktie maksājumi par dzīvesvietas nodrošināšanu, nosakot noteiktu limitu.

Papildus tam Jolanta piedāvā izvērtēt iespēju attaisnot arī kompensācijas darbinieku izdevumiem par sabiedrisko transportu nokļūšanai darbā u.c. risinājumus, bet par to un citiem ilgtspējas risinājumiem tad kādā no nākamajām diskusijām!

M: Jā, labi, bija interesanti diskutēt par personāla ilgtspēju, paldies, uz redzēšanos!

J: Atā, līdz nākamajai reizei!