Par Latvijas nodokļu sistēmu tiek diskutēts nepārtraukti, turklāt domas par tās attīstību ir daudz un pretējas – nodokļus palielināt vai samazināt? Vai jāveido elastīgāka vai stingrāka nodokļu administrēšanas sistēma? Vai ekonomika jāstimulē ar nodokļu likmēm vai labāk neiejaukties ekonomikā? Šoreiz iepazīstināsim ar Rīgas Tehniskās universitātes studenšu Sanitas Stūrmanes, Ilzes Domas, Ingas Pauļskas un Lienes Lases pētījumiem un atziņām par iespējamo nodokļu sistēmas attīstību.

Justīna: Sveiks, Māri! Aizvadītajā gadā daudz tika diskutēts par Latvijas nodokļu sistēmu – gada sākumā vairāki cilvēki bija nepatīkami pārsteigti par nodokļu parādiem, tad Igaunija samazināja akcīzes nodokli alkoholam, apkarojot mūsu “alkohola paradīzes” stratēģiju, gada beigās valsts budžeta apstiprināšana un nepieciešamība celt algas mediķiem atkal izraisīja plašas diskusijas par nodokļu sistēmas iespējamajām izmaiņām. Varbūt ir vērts pārrunāt nodokļu sistēmas jautājumus?

Māris: Sveika, Justīna! Jā, manuprāt, būtu interesanti pārrunāt nodokļu ilgtspējīgu attīstību. Īpaši ņemot vēra jauno tendenci valstīm savstarpēji konkurēt ar nodokļu sistēmām, cenšoties pārvilināt augstas kvalitātes darbiniekus un augstas pievienotās vērtības uzņēmumus.

J: Tas ir ļoti interesanti! Vai nodokļi nākamajos Latvijas simt gados kļūs par vienu no izaicinājumiem?

M: Noteikti! Nodokļu sistēma savulaik bija arī pirmās neatkarīgās Latvijas valsts izveidošanas pamats. Nodokļu sistēma būs mūsu ilgtspējas priekšnosacījums, jo tā raksturo valsts ekonomisko situāciju un stabilitāti, kas nosaka iedzīvotāju vēlmi strādāt un uzņēmēju vēlmi ieguldīt kapitālu un citus resursus šajā valstī. Globalizācijas procesu ietekmē kapitāls un uzņēmējdarbība kļuvuši daudz mobilāki, turklāt straujā digitalizācija paplašina iespējas izvairīties no nodokļu nomaksas. Tādēļ ir svarīgi veidot nodokļu maksātāju faktiskajām iespējām atbilstošu sistēmu ilgtermiņā.

J: Cerams, ka nākotne būs pozitīva! Mūsu studenti daudz šo jautājumu ir pētījuši, labi to apzinās, tādēļ ir pamats apgalvot, ka šie speciālisti to arī nodrošinās! Ir laiks ar studentu atziņām iepazīstināt arī plašāku sabiedrību!

M: Jā, un runa būs ne tikai par Latviju, bet par pasauli un nodokļiem kopumā, tostarp iespējamām izmaiņām izpratnē par nodokļiem, jo tas laiks, kad nodokļu lēmumi no augšas tiek nosūtīti izpildei, ir beidzies. Tagad nodokļiem jāpielāgojas visai pārējai pasaulei.

J: Izskatāmo jautājumu loks ir ļoti plašs. Sadalīsim to daļās!

M: Mans piedāvājums būtu pārrunāt nodokļu sistēmas ietekmi uz valsts ilgtspēju, iztirzāt modernās teorijas par nodokļu sistēmu ilgtspēju, novērtēt Baltijas valstu nodokļu sistēmu un nonākt līdz ieteikumiem ilgtspējīgas nodokļu sistēmas attīstībai nākotnē.

Nodokļu politika Latvijā

J: Sāksim ar pašreizējo situāciju. Ko tu teiktu par mūsu nodokļu politikas ietekmi uz Latvijas ekonomiku, sociālekonomisko situāciju un vidi?

M: Jāsāk ar to, ka Latvijā realizē liberālu nodokļu politiku attiecībā uz uzņēmējdarbību (zems nodokļu slogs, kapitāla uzkrāšanas stimulēšana) un vienlaicīgi sociāli orientētu nodokļu politiku attiecībā uz darbaspēka nodokļiem (progresīvie nodokļi), kas tiek izlietoti galvenokārt sociāliem mērķiem. Vairāki pētnieki atzīst, ka šāda politika var novest strupceļā, jo var rasties disbalanss starp nodokļu ieņēmumiem un nepieciešamajiem valsts izdevumiem.

J: Spriežot pēc mediķu akcijām, pētnieku šaubas ir pamatotas… Varbūt ir vērts aizdomāties par nodokļu celšanu, lai spētu nodrošināt sociālos pakalpojumus?

M: Varbūt. Bet apdomāsim, kurā jomā šāds nodokļu paaugstinājums būtu lietderīgs. Ja reiz sociālie pakalpojumi ir saistīti ar iedzīvotājiem, tad pirmais risinājums, kas nāk prātā – celt nodokļus iedzīvotājiem. Spriežot pēc statistikas, iedzīvotāju nodokļu slogs nav liels, un ir veikti vairāki uzlabojumi, lai nodrošinātu diferencētu pieeju zema un augsta līmeņa ienākumu saņēmējiem. Tomēr Latvijā nav atrisināta nabadzības problēma. Rezultātā pārmērīgs uzsvars uz iedzīvotāju nodokļu maksājumiem neveicinātu nodokļu iekasēšanu valsts budžetā, jo cilvēki izvairās no nodokļu maksāšanas, cenšoties izkļūt no nabadzības slazda.

J: Pagaidām atstāsim pārdomām atziņu, ka kopumā iedzīvotāju nodokļu slogs nav augsts, un apspriedīsim, kāda situācija ir ar citiem nodokļiem – tiem, ko maksā uzņēmēji, un tiem, ko maksā konkrētā labuma saņēmēji (pievienotās vērtības, akcīzes, nekustamā īpašuma nodoklis u.c.).

M: Jāsaka, ka Eiropas Savienības (ES) valstīs ir novērojama tendence tiešo nodokļu (no sava ienākuma maksā iedzīvotāji un uzņēmēji) samazinājuma tempam un netiešo nodokļu (maksā par vēlamā labuma saņemšanu) palielinājuma tempam. Latvijas nodokļu subjektu struktūra ir citādāka nekā vidēji ES – mēģinām nodokļus iekasēt pārsvarā no ienākuma. Tāpat, ievērojot atšķirīgo demogrāfisko situāciju (zemo iedzīvotāju blīvumu un zemos vidējos ienākumus) un tautsaimniecības struktūru (lielu mazo un vidējo uzņēmumu īpatsvaru), esošā nodokļu sistēma šobrīd nevar apmierināt valdības programmas, kas tiek vērstas uz iedzīvotāju labklājību, plašu un pietiekami augsta līmeņa sociālo pakalpojumu klāstu.

J: Demogrāfiskās tendences liecina par iedzīvotāju skaita samazināšanos un novecošanos, šķiet, tas neveicinās nepieciešamo budžeta līdzekļu iekasēšanu nākotnē, un mums būtu jādomā par nodokļu sistēmas pārorientēšanu. Kā būtu, ja nodokļus vairāk iekasētu no uzņēmējiem?

M: Šobrīd kapitāla nodokļiem nav ietekmes uz nodokļu struktūru. Vēl jo vairāk nesen veiktās izmaiņas nodokļu politikā paredz uzņēmējdarbības vides liberalizāciju.

Kā ar nodokļu administrēšanu?

J: Varbūt var uzlabot esošo situāciju nodokļu administrēšanā?

M: Iespējams, taču šobrīd var secināt, ka uzņēmēji nelabprāt nomaksā nodokļus arī šajā liberālajā sistēmā. Par to liecina Latvijas nodokļu maksātāju lielie nodokļu parādi – 1452,1 milj. eiro (2016.gada sākumā), 1360,2 milj. eiro (2017.gada sākumā) un 1217 milj. eiro (2018.gada sākumā).

J: Pētījumi liecina (T.J. Putniņš, A. Sauka, “Ēnu ekonomikas indekss Baltijas valstīs 2009.–2018. gadā”) arī par samērā lielu ēnu ekonomikas īpatsvaru (2018.gadā – 24,2%), kas ir augstākais rādītājs starp Baltijas valstīm, un izvairīšanos no nodokļu nomaksas – aplokšņu algām, krāpšanos ar pievienotās vērtības nodokli un akcīzes precēm, it īpaši cigaretēm.

M: Daļēji tas ir saistīts ar diezgan augsto darbaspēka nodokļu slogu, kas stimulē uzņēmējus izmaksāt algas aploksnē, it sevišķi tāpēc, ka Latvijas uzņēmējdarbība pārsvarā ir nevis kapitālietilpīga, bet darbietilpīga.

J: No otras puses, šāda nodokļu nomaksas uzvedība rada nodokļu administrēšanas problēmas. Studenti vairākkārt secinājuši, ka Latvijā ir pārmērīgs nodokļu deklarēšanas laiks.

M: Tas nebūt nav saistīts tikai ar nodokļu deklarēšanu, bet arī valdības centieniem panākt maksimāli taisnīgu sistēmu, diferencējot to atkarībā no dažādiem apstākļiem. Rezultātā, it īpaši darba algu uzskaitei, grāmatvežiem jātērē daudz resursu atvieglojumu (neapliekamā minimuma diferencēšanas) piemērošanas dēļ. Arī pašnodarbinātajiem jākārto diezgan daudz atskaites un formalitātes. Tas rada neizpratni, it sevišķi vecāka gada gājuma iedzīvotājiem, kuriem pēkšņi jāsaskaras ar nodokļu vai to pārmaksu deklarēšanu.

J: Jā, rodas dilemma – no vienas puses, nodokļu diferencēšana padara sistēmu taisnīgu, bet, no otras puses, apgrūtina administrēšanu.

M: Iespējams, digitālie tehnoloģiskie risinājumi, ar kuriem procesu var padarīt automatizētu, atrisinātu šo dilemmu, bet jautājums – cik ātri tādus var ieviest un cik tas izmaksā.

J: Par to mēs varētu izveidot atsevišķu sarunu ciklu. Jaunā paaudze to no mums sagaida – katrā otrajā studentu darbā kā viens no risinājumiem tiek piedāvāta digitalizācija, tiesa gan – bez ekonomiska pamatojuma.

Ietekmējošie ārējie faktori

|

M: Šobrīd es gribētu palikt pie atziņas, ka nodokļu sistēma ir vairāku savstarpēji cieši saistītu apakšsistēmu atvērta

kopa, kuru ietekmē valsts nodokļu politika, kā daļa no kopējās finanšu politikas, un ārējie faktori. Pati redzi, ka politiskie lēmumi tiek pieņemti, ietekmējoties no sociālās situācijas un ekonomikas, gan otrādi – politiskie lēmumi ietekmē iedzīvotāju sociālo uzvedību un ekonomiku.

J: Lūdzu, paskaidro, ko tu domā ar “ārējiem faktoriem”!

M: Piemēram, vide. Latvija tiek uzskatīta par vienu no zaļākajām valstīm vismaz Eiropā, tomēr arī vides jomā mums jābūt atbildīgiem un jādomā par nākotni. Ik gadu saražo tonnām atkritumu, un šī tendence, uzlabojoties ekonomiskajai situācijai, tikai pieaug. Tas ietekmē lēmumus par dabas resursu nodokli.

J: Nojaušu, ka vedini domāt par plaši pārrunāto depozīta sistēmu un tās finansēšanas jautājumiem.

M: Jā, dabas resursu nodoklis ir viens no risinājumiem. Un, starp citu, ar šādu ekonomisko risinājumu ir par maz, jādomā arī par administratīvi regulējošiem instrumentiem. Arvien aktīvāk jādomā arī par iepakojumu pārstrādi un efektīvu otrreizēju izmantošanu, ieviešot depozīta sistēmu.

J: Tātad administratīvie un politiskie procesi aktīvi ietekmē esošo nodokļu sistēmu, bet to teorētiskā iecere var sadurties ar ekonomiskajiem un sociālajiem procesiem. Uzņēmējdarbība Latvijā tuvākajā nākotnē diez vai spēs kompensēt darba spēka zudumu un zemo produktivitāti. Ir vēlama nodokļu administrēšanas digitalizācija, bet šajā jomā vēl ir daudz darāmā. Nodokļu ieņēmumu nepietiekamība esošās sociālās politikas un demogrāfiskajos apstākļos ir gana bīstama. Neizklausās diez cik spīdoši… Ko tu ieteiktu?

Jāsāk ar sistēmisku novērtēšanu

M: Es sāktu ar sistēmisku novērtēšanu, lai novērstu histēriskus vērtējumus par atsevišķiem nodokļu aspektiem. Starptautiski pieņemts novērtēt nodokļu sistēmas piecus galvenos virzienus – stratēģija, sabiedrība, tirgus, darbinieki un vide.

J: Tas ir kas līdzīgs ilgtspējas indeksam?

M: Jā. Lasītājiem paskaidrošu, ka ilgtspējas indekss tiek izmantots uzņēmumu sasniegumu izvērtēšanai. Tas darbojas kā ziņojums, kur tiek izvērtēts attiecīgā uzņēmuma sniegums un pozīcija katrā no iepriekšminētajiem virzieniem. Rezultātā uzņēmums iegūst savu ilgtspējas indeksa rezultātu, un tam tiek piešķirta platīna, zelta, sudraba vai bronzas kategorija. Šāda indeksa ieviešana uzņēmumiem rada vēlmi pilnveidoties un attīstīties, kā arī pozitīvu konkurenci starp uzņēmumiem. Jo augstākā kategorijā ierindojas uzņēmums, jo augstāks ir tā ilgtspējas indekss. Šis indekss palīdz uzņēmumiem diagnosticēt darbības ilgtspēju un korporatīvās atbildības līmeni. Vienlaikus tas sabiedrībai, valsts un nevalstiskajām organizācijām sniedz objektīvus kritērijus, lai uzslavētu un atbalstītu tādus uzņēmumus, kuri palīdz stiprināt Latvijas ekonomiku ilgtermiņā.

J: Tu piedāvā ilgtspējas indeksa metodoloģiju ieviest arī valsts līmenī?

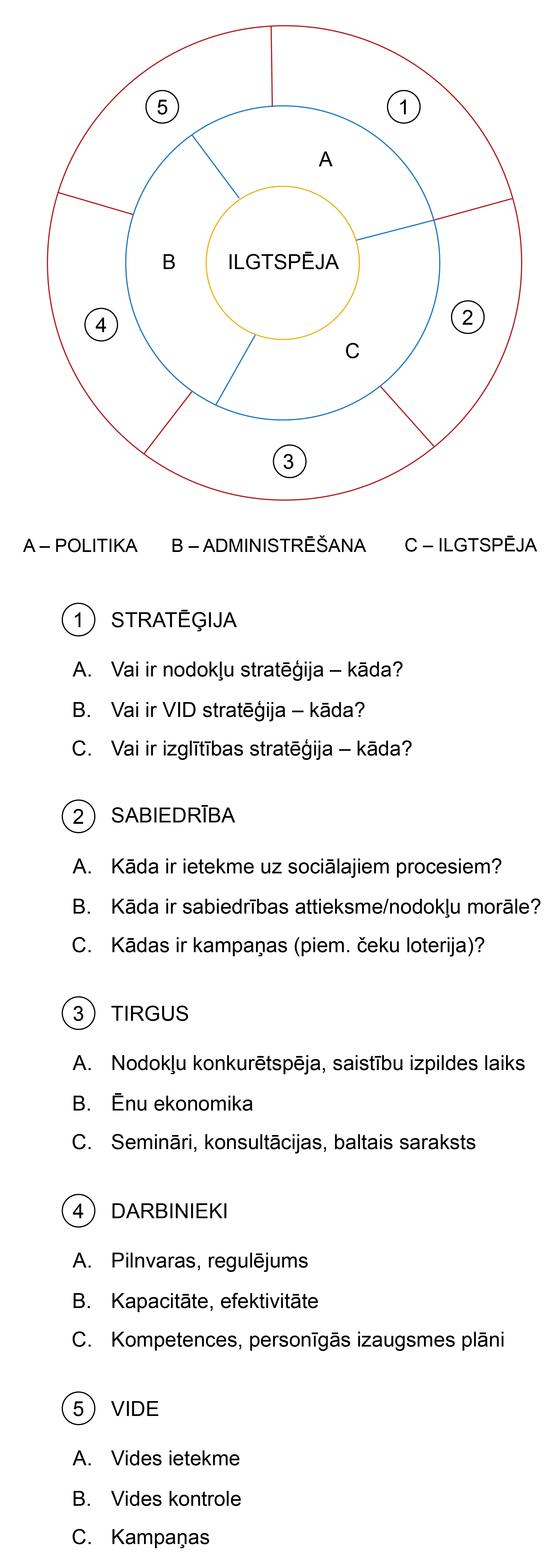

M: Jā, es gan piedāvātu analīzi veikt trīs jomās – politikā, administrēšanā un izglītībā. Es uzzīmēšu (skat. Māra zīmējumu)! Ja ārējā aplī liekam visus piecus virzienus, tad iekšējā – trīs jomas. Mēs varētu vērtēt, kā priekšmetu izmaiņas ietekmē attiecīgos virzienus.

J: Izskatās pēc diviem dzirnakmeņiem! Vienu pret otru pagriežot, attiecīgā joma sakrīt ar attiecīgo objektu jeb katrā virzienā tiek vērtēta attiecīgās jomas ietekme.

M: Jā. Turklāt varam katrā jomā un virzienā noteikt konkrētus pasākumus un sasniedzamos rezultatīvos rādītājus, kuriem noteiktā punktu skalā piešķirt vērtējumu. Mēs ar studentēm piedāvājam vērtējumu piešķirt skalā no 0 līdz 3 (skat. zīmējumu):

- 0 – konkrētais pasākums nav ieviests vispār,

- 1 – konkrētajā jomā pasākums ir ieviests, bet tas nedarbojas,

- 2 – ieviestais pasākums darbojas, bet ne pietiekami labi,

- 3 – pasākums ir kā virzītājs konkrētajā jomā.

Tātad, ja pieņemam, ka katrā no pieciem virzieniem būtu nosakāmi trīs pasākumi jeb katrai jomai vismaz viens (skat. “A”, “B” un “C” zīmējumā), tad kopējais maksimāli iegūstamais punktu skaits būtu 45 punkti (5 virzieni x 3 jomas x 3 punkti = 45).

J: Varbūt varētu noteikt katras jomas, virziena attiecīgā pasākuma īpatsvaru?

M: Jā, tas noteikti būtu objektīvāk! Katrs virziens un joma tomēr atšķiras, līdz ar to arī izpildes pamatrādītāji (key performance indicators) un to vērtējumi būtu jānosaka pēc atšķirīgiem principiem.

J: Vai šādu koncepciju varētu izmantot jebkuras nodokļu sistēmas izvērtēšanā?

M: Jā, kāpēc gan ne. Bet varbūt pamēģināsim sākumā aprobēt šo koncepciju uz Baltijas valstu piemēra?

J: Labi, bet to tad nākamajā reizē!

M: Sarunāts!