Rubrikas “Nodokļu smilšu kaste” vadītāji, Rīgas Tehniskās universitātes Muitas un nodokļu katedras mācībspēki Dr.oec. Justīna Hudenko un Dr.oec. Māris Jurušs analizē studentes Ilzes Varlamovas atziņas par nodokļu piemērošanu sadarbības ekonomikā!

Justīna: Sveiks, Māri! Izlasīju Ekonomikas ministrijas konceptuālo ziņojumu “Par pakalpojumu regulējumu sadarbības ekonomikas jomā”, kura sagatavošanā piedalījies. Ieteikums bija pilnveidot attiecīgo nozaru regulējumu, nevis veidot jaunu, vienotu normatīvo aktu.

Māris: Sveika, Justīna! Tieši tā! Arī Eiropas Komisija (EK) uzsver, ka dalībvalstīm nav ieteicams izstrādāt vienu normatīvo aktu, kas reglamentē pilnīgi visas sadarbības ekonomikas jomas, bet gan izvērtēt katru sektoru atsevišķi. Piedāvāju apskatīt lielākos sadarbības ekonomikas spēlētājus pasaulē, kuru pakalpojumus lasītāji, visticamāk, arī paši ir izmantojuši, par pamatu ņemot manas studente Ilzes Varlamovas materiālus par sadarbības ekonomiku izmitināšanas (“Airbnb”) un pasažieru pārvadājumu (“Uber”) sektoros.

Sadarbības ekonomikas modelis

J: Atgādināšu sadarbības ekonomikas uzņēmējdarbības modeli, kas sastāv no sadarbības platformas un tās klientiem – pakalpojuma sniedzēja un saņēmēja (skat. Justīnas 1.zīmējumu zemāk).

1.zīmējums. Sadarbības ekonomikas uzņēmējdarbības modelis

M: “Airbnb” klienti ir mājokļu īpašnieki un tūristi, savukārt “Uber” klienti ir autovadītāji un pasažieri. Platformas nosaka pakalpojumu sniedzēja atbilstības kritērijus un pat aicina vērsties vietējā pārstāvniecībā, lai noskaidrotu atbilstību nacionālajam normatīvajam regulējumam. Tajā pašā laikā platforma nenošķir profesionālus (uzņēmēji) un neprofesionālus (fiziskas personas) pakalpojumu sniedzējus. Savukārt pakalpojumu saņēmēju reģistrēšanās ir ierobežota, jo abās platformās skaidras naudas maksājumi ir stingri aizliegti un norēķināties var tikai ar bankas karti. Sadarbības platformas par saviem pakalpojumiem saņem samaksu gan no pakalpojuma sniedzēja, gan saņēmēja, un kopsummā tā var pārsniegt piekto daļu no darījuma vērtības.

J: Tātad būtiski nošķirt, kad platforma saved kopā personas, kuras līgumu slēdz patstāvīgi (piemēram, Ss.com), un kad uzrauga darījumus, bet dara to nevis tradicionālās ekonomikas izpratnē, proti, investējot kapitālu viesnīcu ķēdēs vai automašīnu parkos, bet gan uzvedības modeļu izpētē, un attiecīgi maršrutu, cenu veidošanā, klientu atbalstā, neveiksmīgu darījumu atmaksās utt.

M: Tieši tā! Sadarbības platformām, sniedzot starpniecības pakalpojumus, ir pasīva loma, tās nesniedz pamata pakalpojumu, bet ienākumus gūst tikai no starpniecības maksas, par ko maksā arī nodokļus.

J: Varam secināt, ka pamata pazīmes, lai sadarbības platformām piemērotu atbildību, ir šādas:

- cenas un pakalpojumu sniegšanas nosacījumu noteikšana;

- platformai piederoši aktīvi, bez kuriem nevar nodrošināt pakalpojumu.

Sadarbības ekonomikas tiesiskā vide

M: Kā redzi, novilkt skaidru robežu ir grūti. Visas cerības ir uz definīcijām, kas sniegtas nesen pieņemtajā Eiropas Savienība (ES) regulā 2019/1150 par taisnīguma un pārredzamības veicināšanu komerciālajiem lietotājiem paredzētos tiešsaistes starpniecības pakalpojumos, kuru jāpiemēro no nākamā gada trešā ceturkšņa.

J: Interesanti, kāpēc gan ES līmenī nav īpaša sadarbības ekonomikai veltīta regulējuma nodokļu jomā?

M: Katrā ES dalībvalstī, reģionā, pilsētā izmitināšanas, transporta un citu pakalpojumu regulējums atšķiras, tāpat arī atbildīgo institūciju pieeja – aizliegums, pielāgošana esošajam regulējumam vai jauna regulējuma izveide.

J: Kā ir Latvijā? Ilzes darbā lasīju, ka caur sadarbības platformām izīrē 30% no visām gultas vietām Rīgā un 60% no visiem Rīgas dzīvokļiem pieejami īrei ar sadarbības platformas “Airbnb” starpniecību, savukārt 16% pasažieru pārvadājumu nozares uzņēmēju darbojas “balto numuru” režīmā, proti, caur platformām.

M: Izmitināšanas un transporta nozarē pastāv dažādi regulējumi. Latvijā spēkā esošajos normatīvajos aktos, kas attiecas uz izmitināšanas jomu, neizdala ilgtermiņa vai īstermiņa dzīvojamo telpu īri, bet gan īri uz noteiktu vai nenoteiktu laiku. Taču transporta nozarē Autopārvadājumu likumā pieņemti grozījumi, kas nošķir privāto autovadītāju pakalpojumu sniegšanas tiesības. Izstrādātais nozares regulējums nodrošina, ka pakalpojumu sniegšana tiek reģistrēta un gūtie ienākumi – deklarēti.

Sadarbības ekonomikas nodokļu sistēma

J: Jau iepriekš minējām, ka Latvijā iedzīvotāju ienākuma nodoklis (IIN) tiek piemērots personas profesionālai darbībai atbilstoši likuma “Par iedzīvotāju ienākuma nodokli” 11.panta 1.3daļā norādītajiem kritērijiem. Tādējādi var identificēt pirmo nodokļu sistēmas elementu – nodokļu maksātāju.

M: Jā, tomēr liela daļa no pakalpojumu sniedzējiem uzskata sadarbības platformas par jaunās paaudzes darba devējiem, kuriem, viņuprāt, jāpilda nodokļu maksātāja (ieturētāja) funkcija. Taču Eiropas Savienības Tiesā definētais darba ņēmēja jēdziens ne vienmēr paredz kritērijus, kas piemērojami jaunajam sadarbības platformu biznesa modelim.

J: Domāju, ka situāciju var labot, nodrošinot sabiedrības informēšanu. Pāriesim pie nākamā nodokļu sistēmas elementa – nodokļu likmes. Saprotams, ka specifiska nodokļa, kas piemērojams sadarbības ekonomikā, nav, un jāpiemēro esošie tiešie un netiešie nodokļi. Kādi tad tie būtu vispārējā gadījumā?

M: Sadarbības platformas klienti var izvēlēties starp standarta IIN (ar tiesībām atskaitīt ar saimniecisko darbību saistītus izdevumus, nosakot IIN bāzi) un mikrouzņēmumu nodokli, ja saimnieciskās darbības ieņēmumi gadā nepārsniedz 40 tūkst. eiro. Teorētiski īres ieņēmumiem varētu piemērot 10% IIN likmi, iesniedzot paziņojumu Valsts ieņēmumu dienestam (VID) par saimnieciskās darbības nereģistrēšanu. Izvēloties šo nodokļu režīmu, fiziskai personai nav atļauts atskaitīt saimnieciskās darbības izdevumus, izņemot nekustamā īpašuma nodokli. Tomēr šis variants der tikai ilgtermiņa īres līgumiem, nevis tūristiem, kas var neierasties noteiktajā laikā, un ar katru tūristu slēgt līgumu, un pēc tam iesniegt paziņojumu VID diez vai ir reāli un racionāli.

J: Pakalpojuma sniedzējs var reģistrēt kādu no uzņēmējdarbības veidiem?

M: Jā, tad ar uzņēmumu ienākuma nodokli (UIN) apliekamo bāzi veido ienākumi. Ja šāds uzņēmums veic komercdarbību tikai savā nodokļu rezidences valstī, tad noteikt ienākuma avota vietu un ar nodokli apliekamo bāzi nav grūti, taču gan fiziskas, gan juridiskas personas ienākumus var gūt ne tikai savā nodokļu rezidences valstī. Tas nozīmē, ka ne tikai nodokļu rezidences valstij, bet arī ienākuma avota valstij ir tiesības aplikt to pašu ienākumu ar nodokļiem, ja starp attiecīgajām valstīm nav noslēgta nodokļu konvencija.

J: Un kā ar pievienotās vērtības nodokli (PVN)?

M: Pakalpojums, ko sadarbības platformas klients sniedz gala patērētājam, ir apliekams ar PVN, izņemot mazos uzņēmumus, kurus var nereģistrēt kā PVN maksātājus (līdz 40 tūkst. eiro gadā), tātad izņemot profesionālus pakalpojumu sniedzējus.

J: Tātad viens no izaicinājumiem sadarbības ekonomikā ir pakalpojumu sniedzēju klasificēšana nodokļu piemērošanas mērķiem. Grūtības sagādā nošķīrums, kad pakalpojuma sniedzējs no parasta cilvēka kļūst par profesionālu pakalpojuma sniedzēju ar atbilstošām nodokļu piemērošanas sekām.

M: Jā! EK ieskatā viens no kritērijiem, kā to nošķirt, varētu būt saprātīgas robežvērtības, tomēr šādi paziņojumi ir diezgan deklaratīvi, jo nav pieejama informācija ne par pakalpojumu sniedzējiem, ne par to darījumu apmēru.

J: Tas nozīmē, ka nav skaidrības arī par trešo nodokļa sistēmas elementu – apliekamo darījumu apjomu. Kāpēc gan šo informāciju nevarētu iegūt no platformām, pakļaujot tās īpašam regulējumam, nevis pakalpojumu sniedzējus?

M: Digitāla klātbūtne nerada pienākumu izveidot pastāvīgo pārstāvniecību, jo priekšnoteikums ir fiziska klātbūtne valstī.

J: Tu gribi teikt, ka sadarbības platformām nav pienākuma maksāt nodokļus valstī, kur tās darbojas?

M: Sadarbības platformām piemērojami tie paši nodokļu maksātāja noteikšanas kritēriji, kā pakalpojumu sniedzējiem, taču, ņemot vērā platformu pakalpojumu specifiku, tie ne vienmēr var tikt uzskatīti par apliekamiem darījumiem direktīvas 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu (PVN direktīva) izpratnē.

J: Mani izbrīna, ka, piemēram, “Airbnb” dažās ES valstīs iekasē PVN, bet citās, neskatoties uz to, ka tiesiskā bāze ES ir saskaņota, – nē. Kā tas praktiski darbojas?

M: Vairākas pakalpojumu sniegšanas definīcijas ir iekļautas gan PVN direktīvā, gan arī Pievienotās vērtības nodokļa likumā (PVN likums). PVN piemērošana pakalpojumiem ir noteikta PVN likuma 19.pantā, kur noteikts, ka PVN maksājams vietā, kur atrodas pakalpojuma saņēmējs, ja pakalpojums tiek sniegts citam PVN maksātājam (B2B), bet vietā, kur atrodas pakalpojuma sniedzējs, ja pakalpojums tiek sniegts personai, kas nav PVN maksātāja (B2C).

J: Šādu vispārējo normu nav obligāti jāpiemēro, jo caur sadarbības platformu sniegtie pakalpojumi varētu tikt interpretēti kā finanšu starpniecības pakalpojumi vai elektroniski sniegti pakalpojumi.

M: Par šo interpretāciju neesmu tik pārliecināts. Lai gan sadarbības platformas nodrošina finanšu līdzekļu iekasēšanas funkciju, tās sniedz finanšu starpniecības pakalpojumus, un atbilstoši PVN direktīvas 30.pantam šādi finanšu starpniecības pakalpojumi ir attiecināmi uz starpniekiem, kas darbojas pakalpojuma saņēmēja vārdā un interesēs, un tiem ir paredzēts PVN atbrīvojuma izņēmums. Tomēr PVN likums definē starpnieku kā nodokļa maksātāju, kurš piedalās pakalpojumu sniegšanā vai preču piegādē, nekļūstot par šo preču īpašnieku vai faktisko pakalpojumu sniedzēju. Izmitināšanas un transporta nozares sadarbības platformu sniegtie starpniecības pakalpojumi pēc būtības neatbilst finanšu starpniecības funkciju veicēja vajadzībām, jo finanšu pakalpojuma komponente sniegtajā starpniecības pakalpojumā nav svarīgākā sastāvdaļa, tāpēc atbrīvojums no PVN piemērošanas uz tām neattiecas.

J: Kā būtu, ja sadarbības platformas darījumus definētu kā elektroniski sniegtus pakalpojumus?

M: Būtiska nianse – atbilstoši PVN direktīvas 7.panta 3.punkta u) apakšpunktam pie elektroniski sniegtajiem pakalpojumiem netiek pieskaitīti izmitināšanas viesnīcās pakalpojumi, autonomas, restorānu pakalpojumi, pasažieru pārvadājumi un līdzīgu pakalpojumu iegāde tiešsaistē. Tomēr “Airbnb”, piemēram, savus pakalpojumus traktē kā sniegtus elektroniski, pamatojoties uz PVN direktīvas 7.panta 1.punkta un 2.punkta b) un e) apakšpunktiem, kuros noteikts, ka pie elektroniski sniegtajiem pakalpojumiem pieskaita tādus pakalpojumus, kas sniegti ar interneta vai elektroniskā tīkla palīdzību, automātiski un ar minimālu cilvēka iejaukšanos un kurus nav iespējams sniegt bez informācijas tehnoloģijām. Skaidrs, ka “Airbnb” sniedz pakalpojumus ar elektroniskā tīkla palīdzību, taču jautājums, cik lielā mērā sadarbības platformu sniegtie pakalpojumi ir automātiski, minimāli iejaucoties cilvēkiem, ir diskutabls. Jebkurā gadījumā Latvijas PVN likuma 27.pants nosaka, ja B2C modelī sniegti elektronisko sakaru, apraides un pakalpojumi, kas tiek sniegti elektroniski, tad PVN piemērojams pakalpojuma vietā, kur atrodas pakalpojuma saņēmējs.

J: Tātad, sniedzot pakalpojumus personai B2C modelī, “Airbnb” piemēro PVN, kas atbilst gala patērētāja rezidences valsts PVN likmei. “Airbnb” par saviem pakalpojumiem saņem samaksu gan no mājokļa īpašniekiem, gan no viesiem, tāpēc jāpiemēro PVN likme, kas atbilst pakalpojuma saņēmēja rezidences valstij. Piemēram, ja Latvijas rezidents ar “Airbnb” starpniecību izīrē savu mājokli Īrijas rezidentam, “Airbnb” piemēros 21% PVN likmi pakalpojuma maksai, ko ietur no Latvijas mājokļa īpašniekiem, bet tai, ko ietur no viesiem, piemēros Īrijas PVN likmi 23% apmērā?

M: Apmēram, jā. Turklāt sadarbības platformai jāreģistrējas katrā ES dalībvalstī, kurā atrodas tās patērētāji (fiziskas personas), vai var izmantot ES vienas pieturas aģentūras režīmu. Nodokļu administrācijas būtībā ir atkarīgas no sadarbības platformu godprātības. VID pirms dažiem gadiem bija pārsteigts, ka “Airbnb” Latvijā samaksāja PVN aptuveni 100 tūkst. eiro apmērā, turpretī ar Booking.com risinājums par Latvijā veiktu darījumu nodokļu nomaksu neesot panākts.

J: Var secināt, ka svarīgākā problēma ir PVN piemērošanas vietas noteikšana, jo jāizvērtē katras atsevišķās digitālās platformas funkcijas un sniegtā pakalpojuma būtība. Kopējas ES prakses trūkums nosaka to, ka sadarbības platformas pašas izvēlas piemērojamās normas, cik un kur tiks maksāts PVN.

M: Pāriesim pie UIN! Globalizācija un pārrobežu uzņēmējdarbības apjoma palielināšanās apgrūtina uzņēmumu peļņas aplikšanu ar nodokļiem vietējā tirgū, it īpaši tas attiecas uz lieliem, daudznacionāliem uzņēmumiem. Lielākās sadarbības platformas, tajā skaitā “Airbnb” un “Uber”, ir izveidojušas starptautisku holdingu ar meitas uzņēmumu tīklu, kas darbojas citu valstu vietējā tirgū.

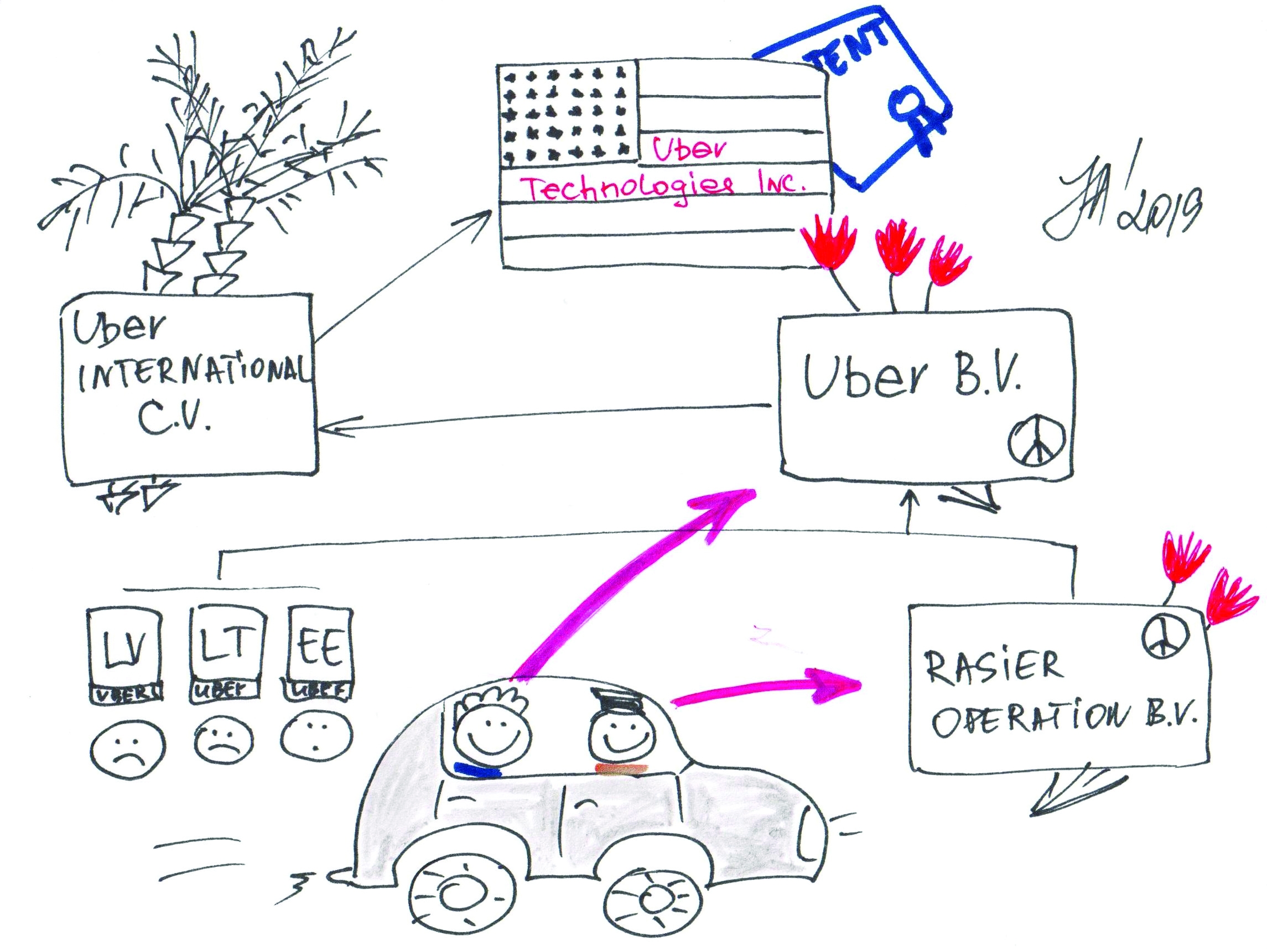

J: Uzzīmēju “Uber” uzņēmumu tīklu (skat. Justīnas 2.zīmējumu zemāk)! “Uber International C.V.” ir Nīderlandē dibināts uzņēmums, kam nodotas ASV (Delavērā) reģistrētā mātes uzņēmuma “Uber Technologies Inc.” piederošās intelektuālā īpašuma tiesības, kas tālāk pārlicencētas “Uber B.V. Uber International C.V.” Galvenais mītnes birojs atrodas Bermudā, kur nav UIN, bet Delavērā ienākumi, kas gūti ārpus tās teritorijas, netiek aplikti ar UIN. Pēc šīs shēmas sanāk, ka UIN nav jāmaksā vispār.

2.zīmējums. “Uber” uzņēmumu tīkls

M: Šāda starptautisku uzņēmumu tīkla izveide ir agresīvas nodokļu plānošanas sastāvdaļa, kas ļauj samazināt ienākuma nodokļa bāzi, pārvirzot peļņu uz valstīm ar zemākām nodokļu likmēm. Arī “Airbnb” novirza peļņu uz Īrijā reģistrētu meitas uzņēmumu, kur UIN likme ir viena no zemākajām ES, savukārt lielākās ar uzņēmējdarbību saistītās izmaksas tiek novirzītas uz valstīm ar augstākām UIN likmēm. Tā “Airbnb” samazina ienākuma nodokļu apmēru vai pat nemaksā to nemaz valstīs, kurās tas izriet no likuma.

J: Pētījumos norādīts, ka digitālo uzņēmumu efektīvā nodokļu likme ir tikai 9,5%, kas ir uz pusi mazāk salīdzinājumā ar tradicionālo uzņēmējdarbību.

M: Apkoposim secinājumus!

J: Sadarbības platformas biznesa modelis, kad pakalpojums tiek nodrošināts ar nemateriāliem aktīviem vairāku valstu piederīgajiem, raisa šādas problēmas mūsdienu nodokļu sistēmai:

- ir apgrūtināta nodokļu maksātāju klasifikācija, jo ir grūti izsekot pakalpojumu sniegšanas biežumam un apjomam;

- nodokļu likmes izvēle un nodokļu ieturēšana ir atkarīga no uzņēmumu sniegto pakalpojumu definīcijas un sniegšanas vietas interpretācijas;

- sadarbības platformu globālais raksturs ļauj tām izvietot savus aktīvus valstīs ar izdevīgāko nodokļu sistēmu.

Rezultātā nodokļu nomaksa no šīs ekonomiskās darbības ir neefektīva.

M: Ar to arī beigsim mūsu sarunu.

J: Uz tikšanos nākamreiz!