Kādi tad īsti ir riski kriptoaktīvu nodokļu administrēšanā? Šoreiz rubrikā “Nodokļu smilšu kaste”, kas tapusi sadarbībā ar Rīgas Tehniskās universitātes Muitas un nodokļu katedru, analizēsim studenšu Montas Sandores un Aleksandras Agejevas apkopotos materiālus, izvērtēsim ekspertu viedokļus, kā arī skatīsimies, ko par šo jautājumu saka zinātnieki un kādas ir politiskās nostādnes. Aicinām uz sarunu ar pasniedzējiem Dr.oec. Justīnu Hudenko un Dr.oec. Māri Jurušu!

Justīna: Sveiks, Māri! Turpināsim sarunu par darījumiem ar kriptovalūtām jeb, kā izpētījām, kriptoaktīviem!

Māris: Sveika, Justīna! Atgādināsim lasītājiem, ko izrunājām iepriekšējās “smilšu kastes” sarunās.

J: Secinājām, ka darījumi ar kriptoaktīviem var palielināt mūsdienu uzņēmumu konkurētspēju, nodrošinot nepastarpinātus maksājumus ar blokķēdes tehnoloģiju palīdzību. Dažādās valstīs pret šo jauninājumu izturas atšķirīgi, jo darījumus var veikt anonīmi lietotāji, kas veicina nodokļu un finanšu riskus. Latvijā specifiska regulējuma šajā jomā nav, gaidām arī kopējo Eiropas Savienības (ES) risinājumu.

M: Šoreiz apskatīsim, kādi tad īsti ir riski kriptoaktīvu nodokļu administrēšanā. Kurš no studentiem ir pētījis šo tēmu?

J: Izmantosim Montas Sandores un Aleksandras Agejevas apkopotos materiālus. Studentes ir izpētījušas zinātniskus un politiskus dokumentus, aptaujājušas ekspertus un kopumā veikušas lielu darbu, lai ieviestu skaidrību nodokļu risku apkarošanā. Jāpiemin gan, ka viņas, galvenokārt, koncentrējās uz kriptovalūtas Bitcoin izvērtēšanu.

Ekspertu atziņas

M: Lai identificētu problēmas, sāksim ar kriptoaktīvu lietošanas praksi. Ko par šādu darījumu nodokļu aspektiem saka eksperti?

J: Monta ir veikusi intervijas ar vairākiem kriptoaktīvu darījumu ekspertiem – “Crypto Tax” dibinātāju, Amerikas Savienoto Valstu (ASV) kriptovalūtas nodokļu konsultanti Lauru Valteri (Laura Walter), “BDO Latvia” vecāko nodokļu konsultantu Valtu Stūrmani, kā arī Finanšu un kapitāla tirgus komisijas (FKTK) Licencēšanas daļas vecāko juriskonsulti Gunu Janelsiņu. Apkopojot intervijas, es teiktu, ka nodokļu eksperti aicina aktīvi vērot, kā attīstās darījumi ar kriptoaktīviem, regulāri atjaunot un pilnveidot nodokļu piemērošanas praksi, un veicināt labprātīgu nodokļu nomaksu. Nodokļu konsultanti pret šo darījumu veidu izturas pozitīvi, turpretim FKTK to vērtē atturīgi un viņu attieksme ir nogaidoša. Valtere un Stūrmanis uzskata, ka gan ASV, gan Latvija kriptoaktīvu nodokļu regulēšanā jau ir pavirzījušās soli uz priekšu – ASV 2014.gadā tika izdotas speciālas vadlīnijas nodokļu piemērošanā, bet Latvijā 2017.gada 5.decembrī Valsts ieņēmumu dienests (VID) publicēja uzziņu, kurā skaidro nodokļu piemērošanu, pārdodot kriptovalūtu vai iegādājoties par to preces vai pakalpojumus. Nodokļu konsultanti ir vienisprātis, ka ir nepieciešama regulējuma tālāka pilnveidošana, taču FKTK pauž pārliecību ka kriptoaktīvi “tuvākajā laikā noteikti nekļūs par neatņemamu finanšu sistēmas sastāvdaļu, un vēl mazāk – par nozīmīgu sastāvdaļu.”

M: Minēto VID uzziņu esmu lasījis, un mūsu pirmajā sarunā (“iFinanses”, 2019.gada aprīlis) tā sniedza skaidras atbildes par nodokļu piemērošanu divos no pieciem kriptovalūtu darījumu veidiem:

- kriptoaktīvu pirkšanas vai pārdošanas darījumi ir apliekami ar iedzīvotāju ienākuma nodokli un uzņēmumu ienākuma nodokli;

- norēķinoties ar kriptoaktīviem, pievienotās vērtības nodoklis nav jāmaksā.

Taču joprojām nav atbildes par nodokļu piemērošanu kriptoaktīvu “rakšanai” un kriptoaktīvu platformu darbībai, proti, kriptoaktīvu glabāšanai “makos” un maksājumu veikšanai.

J: “BDO Latvia” speciālists pauž viedokli, ka “rakšana” ir saimnieciskā darbība, jo atbilst visiem saimnieciskās darbības kritērijiem, bet kriptovalūtas uzglabāšana “makos” un maksājumu veikšana, viņaprāt, ar nodokļiem nav jāapliek.

M: Vai nerodas iespaids par dubultiem standartiem? No vienas puses, kriptoaktīvus neatzīst par likumīgu maksāšanas līdzekli, bet, no otras puses, par preci arī nē.

J: Man šķiet, ka ar šo jautājumu esi trāpījis desmitniekā! Pēc manam domām, kriptoaktīvi ir jauna ekonomiskā vienība, kuru nevajadzētu iekļaut esošajā nodokļu sistēmā, bet gan radīt tai jaunu tiesisko telpu. Šo jautājumu ir pētījusi Aleksandra, izskatot Eiropas Savienības Tiesas nostāju 2015.gada 22.oktobra lietā C-264/14 Zviedrijas nodokļu pārvalde (Skatteverket) pret Dāvidu Hedkvistu (David Hedqvist). Tiesas spriedumā teikts, ka parasto valūtu maiņa pret virtuālās valūtas Bitcoin vienībām un otrādi, kas tiek veikta, samaksājot starpību starp, pirmkārt, cenu, par kādu attiecīgais uzņēmums pērk valūtas, un, otrkārt, cenu, par kādu šis uzņēmums tās pārdod saviem klientiem, ir darījumi, kas ir atbrīvoti no PVN, tātad kriptovalūta nav ne prece, ne pakalpojums.

M: Tad pagaidām varam secināt, ka nodokļu regulējums darījumos ar kriptovalūtām ir jāpilnveido. Iespējams – kā specifisku jomu, jo tās priekšmetam ir mainīgs raksturs, proti, to “ražo” kā preci un pārdod kā pakalpojumu, taču tā gala vērtība ir maksāšanas līdzeklis. Varbūt ir vēl kādi nodokļu riski, ko pieminējuši aptaujātie eksperti?

J: Gribu atzīmēt ASV nodokļu konsultantes saskatītu de minimis (minimālā sliekšņa) regulējuma problēmu. Piemēram, ja kāds nopērk Bitcoin par trīs ASV dolāriem un pēc tam vēlas ar šo kriptovalūtu norēķināties par kafiju, bet Bitcoin vērtība tieši pirkuma brīdī ir pieaugusi līdz četriem dolāriem, tad ASV ienākumu deklarācijā šis darījums jānorāda, kā ar nodokli apliekams, un no viena dolāra jāmaksā kapitāla pieauguma nodoklis. Kriptoaktīvu svārstīgajā tirgū šāds regulējums ir ārkārtīgi nepārskatāms un apgrūtinošs.

Mūsmāju eksperti norāda, ka Latvijā šobrīd nav labvēlīgs brīdis aktivitātēm kriptovalūtu tirgū, jo Latvijai ir izteikti vairāki aizrādījumi par finanšu tirgu nepārskatāmību un naudas atmazgāšanu. Liberāla attieksme darījumos, pret kuriem ES un pasaules kompetento iestāžu nostāja ir visai atturīga, radītu aizdomas, uzskata nodokļu eksperti.

Politiskas atziņas

M: Kompetentu iestāžu reakciju uz darījumiem ar kriptoaktīviem ir grūti nepamanīt. Finanšu darījumu darba grupa norāda, ka kriptovalūtas ir pakļautas naudas atmazgāšanas riskam, Eiropas Banku iestāde, Eiropas Vērtspapīru un tirgu iestāde un Eiropas Apdrošināšanas un fondēto pensiju iestāde oficiāli brīdina par nodokļu un citiem riskiem darījumos ar kriptovalūtām, FKTK vērš uzmanību, ka kriptoaktīvu platformas netiek licencētas kā finanšu un kapitāla tirgus dalībnieki, un pat brīdina, ka uzņēmumam, kurš vēlas veikt komercdarbību, kas ir saistīta ar Bitcoin, var rasties sarežģījumi ar norēķinu kontu atvēršanu kredītiestādēs, jo šādu uzņēmumu apkalpošana var apdraudēt kredītiestāžu reputāciju, tāpat arī Latvijas Banka nerekomendē veikt ieguldījumus vai transakcijas ar Bitcoin.

J: Es gan uzskatu, ka šī lielā pretestība ir saistīta ar histēriju par komercijas ienākšanu tradicionālo valsts pienākumu sektorā globālā mērogā. Manuprāt, lielu daļu no šiem riskiem ir iespējams novērst.

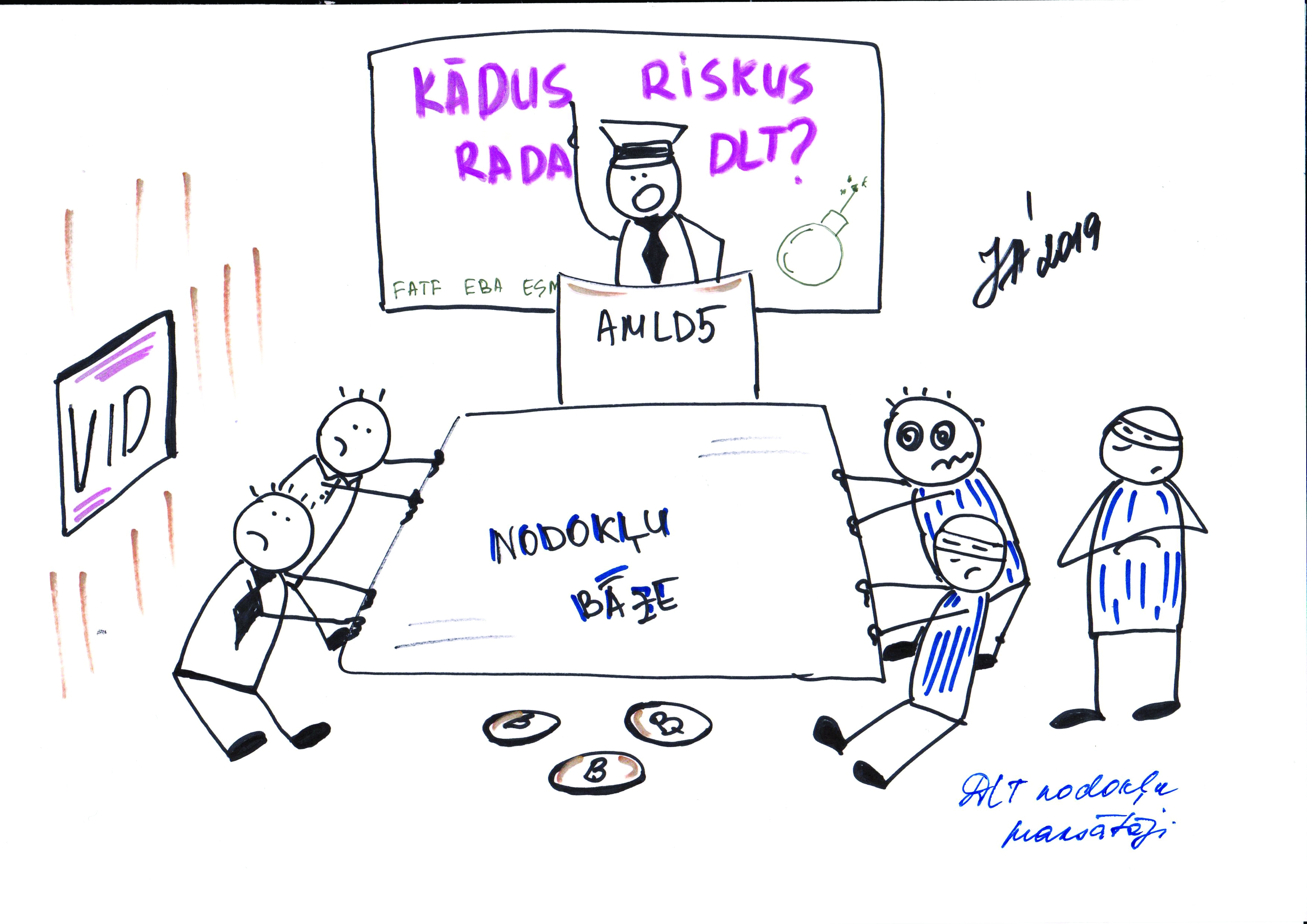

M: Atgriezīsimies pie nodokļiem un apskatīsim nodokļu sistēmas elementus (nodokļu maksātāji, nodokļu bāze, nodokļu administrēšana) un to specifiskos riskus. Varbūt vari to uzzīmēt shematiski?

J: Darīts (skat. Justīnas zīmējumu zemāk)! Starptautiskais Valūtas fonds uzsver, ka galvenais risks, kas jānovērš, lai cīnītos ar izvairīšanos no nodokļu maksāšanas, ir kriptoaktīvu lietotāju anonimitāte, taču nedomāju, ka kriptoaktīvu lietotājiem ir vairāk anonimitātes, nekā skaidras naudas lietotājiem. Turklāt priekšstats, ka, veicot darījumus ar kriptoaktīviem, lietotājam tiek nodrošināta anonimitāte, ir tālu no patiesības – jau tagad tehniski ir iespējams, kaut arī sarežģīti un dārgi, identificēt lielāko kriptovalūtu tirgu darījumu dalībniekus, apvienojot ar darījumu saistītos faktorus. Es pat teiktu, ka “vecie” kriptoaktīvi (Bitcoin, Etherium, Riple u.c.) ir pseidoanonīmi. Tātad, pastāvot attiecīgam regulējumam, anonimitāti var pārvarēt. Vienlaikus jāatzīst, ka, kriptovalūtām attīstoties, tiek piedāvāta arvien lielāka anonimitāte, ieviešot viedlīgumus un decentralizēto platformu instrumentus, tā pakāpeniski atsakoties no nepastarpinātās (peer-to-peer (P2P)) koncepcijas.

M: Tātad anonimitāte tomēr padara kriptoaktīvu platformas ļoti pievilcīgas nodokļu nemaksātājiem. Varētu, protams, prasīt visiem kriptoaktīvu lietotājiem, līdzīgi kā bankas kontu lietotājiem, norādīt patieso labuma guvēju un citu informāciju, taču tā var tikt pārkāpta robeža, kas nepieciešama spēcīgas šifrēšanas saglabāšanai kiberdrošības, datu un privātās dzīves aizsardzības nolūkā, kā rezultātā zustu kriptoaktīvu pastāvēšanas jēga.

J: Atkal nonākam pie secinājuma, ka kriptoaktīvu platformas nav viendabīgas. Lai gan dažas no tām ir savstarpēji līdzīgas, pastāv daudz atšķirību – kā kriptoaktīvi tiek strukturēti, uz kādas tehnoloģijas pamata tie darbojas, cik liela anonimitāte tiek nodrošināta utt. Vajadzētu dot iespēju tiem, kas to vēlas, pierādīt kriptoaktīvu atbilstību Nelikumīgi iegūtu līdzekļu legalizācijas novēršanas direktīvai (5th EU Anti-Money Laundering Directive (AMLD5)). Var vērtēt dažādus platformas parametrus – vai tā ir reģistrējusi savu darbību, cik lielā mērā tā ir decentralizēta, vai sākotnējo emisiju piedāvāja identificējama persona, vai tā ir konvertējama valsts valūtā u.c.

M: Bet kriptoaktīviem var būt mainīgs mērķis, piemēram, platformas, kas šodien nepiedāvā apmaiņas līdzekļus, rīt to var piedāvāt.

J: Tas nav izslēgts arī “parastajos” darījumos. Jārada iespēja inovatīviem uzņēmumiem, kas vēlas atklāti darboties ekonomikā, to darīt tāpat kā visiem pārējiem “normāliem” uzņēmumiem, pat radot vidi, kur ir iespēja specifiski attīstīties. Protams, nelegālie darījumi ir jāidentificē un nepieciešamības gadījumā – jāapkaro. Blokķēdes tehnoloģija ir piemērota atklātai ekonomikai, jo blokķēdes ieraksti nav dzēšami vai labojami bez atsevišķa papildu ieraksta. Jebkura persona, kurai pieejams citas personas “virtuālā maka” kods, var aplūkot visas tajā notikušās darbības secīgu ierakstu veidā no tā izveidošanas brīža. Līdz ar to nav arī nepieciešamības identificēt nodokļu maksātāju kā fizisku vai juridisku personu – tas var būt arī anonīms nodokļu maksātāja numurs. Kāda starpība, kurš maksā nodokļus, ja platforma var pierādīt, ka viedlīgumā ir iekļauts nodokļu atskaitīšanas algoritms?

M: Tad saskaramies ar otrā nodokļu sistēmas elementa risku – nevaram identificēt nodokļu bāzi, jo nezinām nodokļu maksātāja statusu.

J: Tieši tāpēc nevajadzētu piemērot tradicionālo nodokļu aplikšanas procesu netradicionāliem darījumiem. Ja agrāk nodokļu aplikšanai varēja piemērot konkrētas valsts jurisdikciju, tad tagad ir jādomā par citiem raksturojošiem elementiem, jo platformas pastāv ārpus fiziskām robežām.

M: Pieņemsim, ka var izveidot atsevišķus noteikumus darījumiem ar reģistrētām sadalīto virsgrāmatu (distributed ledger technology (DLT)) platformām, līdzīgi kā zemu nodokļu vai beznodokļu valstīm un teritorijām, un noteikt atšķirīgus nodokļu režīmus, strādājot ar sertificētām platformām, kuru algoritmā ir paredzēta automātiska nodokļu nomaksa, un tādām platformām, kuras nav reģistrētas. Bet bažas rada fakts, ka darījumiem parasti tiek piemērota mainīga nodokļu likme, proti, līdz noteiktai summai nodokļus nepiemēro, tad piemēro standarta likmi un nereti lielākiem darījumiem – progresīvo likmi. Ja netiek veikta kumulatīvā uzskaite, kurai piesaistīts konkrēts maksātājs – fiziska vai juridiska persona –, tad visi pēkšņi kļūs par “mikrouzņēmumiem”, kuru darījumi ar nodokļiem netiek aplikti.

J: Šis jautājums būs jārisina, ja DLT platformām tiks radīta speciāla nodokļu sistēma. Mani vairāk mulsina, ka, platformās integrējot nodokļu automātiskas atskaitīšanas algoritmu, tās radīs nodokļu atskaitījumus “graudā”, proti, attiecīgās platformas vienībās. Respektīvi, nepastāvot drošai kriptoaktīvu sasaistei ar oficiālo naudas sistēmu, nav iespējams iekasētos nodokļus administrēt. Tas mūs vedina raudzīties trešā nodokļu sistēmas elementa virzienā.

M: Bieži vien blokķēdē nav centrālā starpnieka, kas parasti ir galvenais nodokļu administrēšanas punkts. AMLD5 ir iekļauti skaidrojumi par virtuālo valūtu, virtuālo valūtas maiņas pakalpojumu, kā arī turētājbanku pakalpojumu sniedzēju darbībām, lai ievērotu klientu uzticamības pārbaudes prasības, kā arī pienākumu ziņot par aizdomīgiem darījumiem finanšu tirgos. Tomēr vairāki nozīmīgi spēlētāji kriptovalūtu tirgos (“racēji”, kriptovalūtu apmaiņas punkti, kas nav turētājbanku pakalpojumu sniedzēji, u.c.) nav iekļauti AMLD5, atstājot “aklās zonas”.

J: Tātad nodokļu administrēšanā var secināt problēmu – jaunus ekonomikas subjektus nevar regulēt ar veciem paņēmieniem, tāpēc inovācijas nepieciešamas arī nodokļu administrēšanā.

M: Ko par šo jomu saka zinātne?

Zinātniskas atziņas

J: Studentes neatrada nevienu inovatīvu risinājumu nodokļu iekasēšanas jomā. Šobrīd zinātnieki tikai atzīmē, ka regulatīvo iestāžu neveiksmes nopietni ietekmē kriptoaktīvu tirgu. Kad Japāna ieviesa Bitcoin kā legālu maksājumu veidu, tā cena ASV dolāros strauji pieauga, bet Ķīnas tiesiskā regulējuma maiņa izraisīja Bitcoin vērtības kritumu par 100 ASV dolāriem.

M: Ceru, ka tas nenozīmē kriptoaktīvu maiņas punktu ieinteresētību tiesiskajā nenoteiktībā, lai pelnītu uz spekulatīviem darījumiem.

J: Domāju, ka dažādiem kriptoaktīvu emitētājiem ir dažādi darbības nolūki. Piemēram, ASV zinātnieks Deivids Jermaks (David Yermack) jau 2013.gadā norādīja, ka Bitcoin vairāk atbilst spekulatīvai rīcībai nekā valūtai. Viņš uzskata, ka, lai to legalizētu kā valūtu, kriptoaktīvi jāintegrē starptautisko maksājumu un riska pārvaldības darījumu tīklā. Šobrīd nodokļu administrācijām nav likumīga pamata īstenot sevis noteiktus drošības pasākumus darījumos ar kriptoaktīviem. Piemēram, tos nevar konfiscēt, ja netiek izpildītas saistības. Bet Jermakam pretargumentē Maršals van Alstains (Marshall Van Alstyne), kurš uzskata, ka Bitcoin ir visas cerības kļūt par ierastu maksāšanas un uzkrāšanas līdzekli, ja to apzināti nenoraidītu pasaules centrālās bankas.

M: Sanāk, ka centrālo banku mobings kriptoaktīvus nodokļu ziņā no maksāšanas līdzekļiem pārvērš par īpašumu (property), lai mākslīgi palielinātu nodokļu bāzi. Līdz ar to ir nepieciešama specifiska tiesiskā atsauce, kādu, piemēram, ieviesusi Vācijas Finanšu ministrija, apstiprinot Bitcoin kā norēķinu vienību un ļaujot to izmantot nodokļu un tirdzniecības nolūkos.

J: Jā, bet, domājams, ka tas ir iespējams tikai ar tādiem kriptoaktīviem, kuru efektīvu darbību var apvienot ar godīgas centrālās bankas drošību. Visticamāk, ka valsts, kas apvienos šīs īpašības, padarīs savu ekonomiku par visefektīvāko pasaulē. Deivids Vū (David Woo) ziņojumā Amerikas bankai norādīja, ka Bitcoin var palīdzēt izvairīties no augstiem nodokļiem, kapitāla kontroles un konfiskācijas, jo visi Bitcoin darījumi ir publiski pieejami un tiem ir unikāla vēsture, kuru nevar mainīt. Zinātnieki uzskata, ka Bitcoin varētu kļūt par galveno e-komercijas maksāšanas līdzekli un pat par nopietnu konkurentu tradicionālajai naudai.

M: Tu esi "kriptooptimiste"! Varbūt apkopojam galvenos nodokļu riskus, lai nākamajā reizē varētu piedāvāt priekšlikumus nodokļu pilnveidošanai?

J: Galvenie nodokļu riski ir šādi:

- nav iespējams identificēt kriptoaktīvu “maka” turētāju, tāpat kopumā būtu nepieciešami uzlabojumi, lai noteiktu kriptoaktīvu lietotāju identitāti;

- nav iespējams identificēt “racēju” un citu virtuālo dalībnieku darījumu izpildes vietas, tāpēc tam jāmeklē risinājums vai arī jārada specifiska nodokļu sistēma, kas iekasē nodokļus neatkarīgi no darījuma vietas, tomēr par labu valstij, kuras infrastruktūra vai iedzīvotāji ir iesaistīti attiecīgajā platformā;

- jārada jauns nodokļu administrēšanas veids, kur ne vienmēr ir nepieciešama personas identificēšana un kas var darboties pārrobežu tirgū, vienlaikus jārada skaidri kritēriji, kādi darījumi ekonomikā ir pieļaujami un kādi darījumi ir jāapkaro;

- kriptoaktīvi ir jāintegrē oficiālajās maksāšanas sistēmās, nepieciešamības gadījumā veidojot tiem pilnīgi jaunu tiesisko telpu.

M: Spriežot pēc secinājumiem, priekšlikumus nodokļu sistēmas uzlabošanai nebūs viegli izstrādāt, jo gandrīz katrā punktā rodas nepieciešamība pēc jauninājumiem. Mūsu rīcībā ir mēnesis tos apdomāt!

J: Tiekamies pēc mēneša!