Šoreiz žurnāla “iFinanses” un Rīgas Tehniskās universitātes Muitas un nodokļu katedras veidotajā rubrikā “Nodokļu smilšu kaste” turpinām pētīt darījumus ar kriptovalūtām – analizēsim Montas Sondores maģistra darbā veikto pētījumu par pasaules valstu pieredzi darījumos ar kriptovalūtām, vērtēsim pozitīvo pieredzi un arī negatīvo, kā arī izskatīsim, kā dažādās valstīs, tajā skaitā arī Latvijā, tiek risināts nodokļu iekasēšanas jautājums no šiem darījumiem. Aicinām uz sarunu ar pasniedzējiem Dr.oec. Justīnu Hudenko un Dr.oec. Māri Jurušu!

Justīna: Sveiks, Māri! Laiks turpināt sarunu par mūsu “smilšu kastes” pirmo tēmu – darījumiem ar kriptovalūtām.

Māris: Sveika, Justīna! Sākumā apkoposim to, ko pārrunājām iepriekš.

J: Noskaidrojām, ka darījumi ar kriptovalūtām radās kā atbilde tradicionālās finanšu sistēmas nespējai nodrošināt mūsdienu ātrumam un konfidencialitātei (vai drīzāk – anonimitātei) atbilstošu maksājumu veikšanu. Kriptovalūtas piedāvā maksāšanu veikt nepastarpināti (peer-to-peer (P2P)), ar blokķēdes tehnoloģijām nodrošinot darījumu kriptogrāfiju, un tās var tieši vai netieši pārveidot par likumīgu maksāšanas līdzekli un otrādi.

Mēs identificējām piecus kriptovalūtu darījumu veidus:

- darījums, kuru apmaksā ar kriptovalūtu;

- kriptovalūtas pirkšana vai pārdošana starp kriptovalūtas lietotājiem;

- kriptovalūtas uzglabāšana kriptovalūtas turētājbankā;

- transakcijas starp kriptovalūtas tirgus dalībniekiem;

- komisija par kriptovalūtu maksājumu nodrošināšanu starp lietotājiem.

Secinājām arī, ka pēdējos trīs darījuma veidos nav vispārēja normatīvā regulējuma nodokļu piemērošanā.

M: Šķiet, pieminēju, ka pasaulē tomēr pastāv prakse nodokļu piemērošanā šiem darījumiem.

J: Jā, tādēļ šoreiz piedāvāju apspriest nodokļu piemērošanas praksi darījumos ar kriptovalūtām dažādās valstīs, ko savā maģistra darbā pētīja mana studente, nu jau ekonomikas maģistre – Monta Sondore.

M: Vai es pareizi atceros, ka Monta, aizstāvot savu maģistra darbu, kriptovalūtu tirgū saskatīja Latvijas ekonomikas attīstības iespējas un piedāvāja sekot dažu valstu pozitīvajiem piemēriem?

Pozitīvās prakses piemēri

J: Tieši tā. Monta gan veica plašāku analīzi un secināja arī negatīvu attieksmi pret kriptovalūtu darījumiem, bet par to – vēlāk. Kā labāko praksi viņa minēja 2018.gada 4.jūlijā Maltas valdības apstiprinātus trīs likumprojektus – digitālās inovācijas likumu (Malta Digital Innovation Authority act (MDIA)), inovatīvo tehnoloģiju un pakalpojumu likumu (Innovative Technology Arrangement and Services act (ITAS)) un virtuālo finanšu aktīvu likumu (Virtual Financial Assets act (VFA)). Ar šiem likumiem tiek nodrošināti nepieciešamie instrumenti, lai kriptovalūtu darījumi darbotos regulētā vidē. Uz MDIA pamata tiks izveidota Maltas digitālo inovāciju iestāde, kas sertificēs sadalīto virsgrāmatu tehnoloģiju jeb DLT (distributed ledger technology) platformas, lai lietotājiem nodrošinātu uzticamību un juridisko noteiktību. ITAS attiecas uz inovatīvajām tehnoloģijām un to sertifikāciju. VFA nosaka kriptovalūtu jeb virtuālo finanšu aktīvu (virtual financial assets), kā to dēvē Maltas likumos, regulējošo režīmu, emitēšanu, kriptokaršu apmaiņu, turētājbanku pakalpojumu sniedzējus utt.

M: Vai Maltas regulējumā ir pieminēts arī specifisks nodokļu režīms šiem subjektiem?

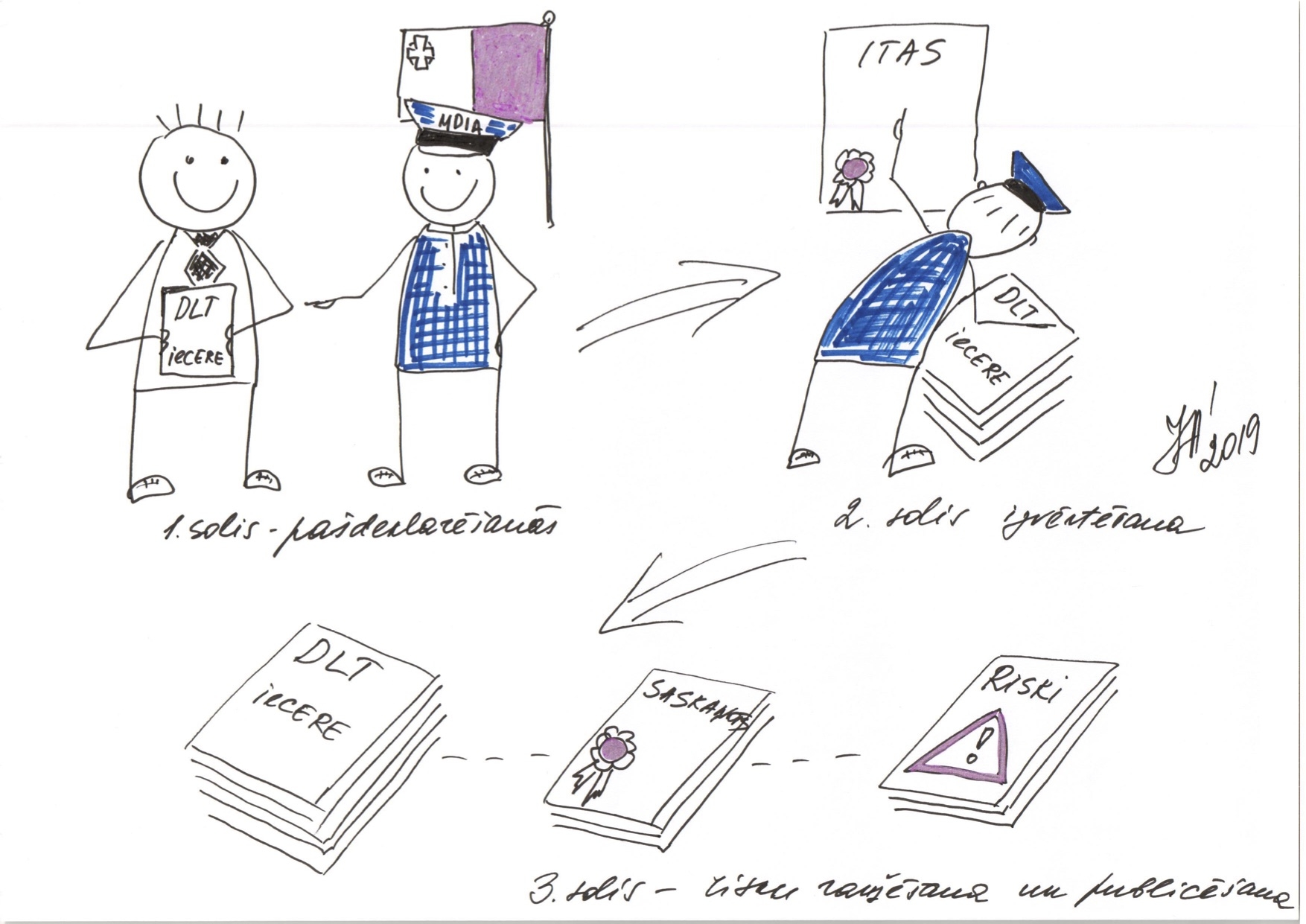

J: Malta ir izvēlējusies ļoti elastīgu regulēšanas formu – mēģināšu to uzzīmēt (skat. attēlu zemāk). Būtībā ar VFA palīdzību tiek atrisināta nodokļu bāzes noteikšanas problēma, definējot pamatjēdzienus, ko lieto inovatīvo tehnoloģiju vidē, un ļaujot pašiem izdot pamatdarbības deklarāciju (whitepaper), kuru reģistrē MDIA kārtībā. Tajā ir norādīta pietiekoši izsmeļoša informācija par inovatīvo tehnoloģiju darbības principiem, un tiek deklarēti arī piemērojamie nodokļi. VFA arī definēts, ka uzkrājumi, kas izveidoti, lai kompensētu zaudējumus, ja emitētāji nespēj izpildīt savas saistības pret ieguldītājiem, ir atbrīvoti no ienākuma nodokļiem. ITAS, savukārt, nosaka inovatīvo tehnoloģiju uzņēmumu reģistrēšanas kārtību, un ar to tiek risināts viens no būtiskākajiem nodokļu piemērošanas aspektiem, ieviešot rezidējošā pārstāvja (resident agent) jēdzienu, kas ir sertificēts inovatīvo tehnoloģiju uzņēmuma, ja to dalībnieki nav Maltas rezidenti, nodokļu maksātājs.

M: Izklausās ļoti gudri – atteikties no detalizētas apliekamo darījumu aprakstīšanas, tā vietā ļaujot komersantiem pašiem definēt darījumus un to aplikšanu ar nodokļiem, veicot darījumu iepriekšējo novērtējumu. Kā tad atšķiras ITAS un VFA nosacījumi no vispārējā finanšu pakalpojumu regulējuma? Šķiet, galvenā priekšrocība – anonimitāte – ar Maltas likumiem tiek liegta.

J: ITAS pieeja ir daudz niansētāka un elastīgāka. Būtībā galvenie nosacījumi inovatīvo tehnoloģiju legalizācijai ir jaunizveidotā inovāciju tehnoloģiju uzņēmuma un to pakalpojumu sniedzēja sertifikācija. Maltas digitālo inovāciju iestāde, kas nodarbojas ar sertificēšanu, var izsniegt arī kādu citu atzīšanas veidu vai sertificēt pakalpojumu daļēji, piemēram, konkrētam mērķim. Tā akceptē dažādas pakalpojumu sniedzēju formas, arī organizācijas, kuras nav juridiskās personas, tikai tām ir jāspēj norādīt tādu vārdu, kuru var identificēt. Un vienīgi tādiem inovāciju tehnoloģiju uzņēmumu dalībniekiem, kuriem pieder balsstiesības 25% un vairāk, jāatbilst noteiktām profesionālām prasībām. Digitālo inovāciju iestāde un atbildīgā ministrija ir pilnvarota izstrādāt vadlīnijas par jautājumiem, kas nav atrunāti likumā, un tādējādi tiek nodrošināta inovatīvo tehnoloģiju tiesību operatīvā attīstība.

M: No tā, ko stāsti, varu secināt, ka Maltā atbalsta nevis kriptovalūtas lietošanu, bet gan inovatīvo tehnoloģiju risinājumus, kur kriptovalūtas ir tikai viens no aspektiem. Turklāt Maltas digitālo inovāciju iestādes sertifikātu var dabūt tikai pārredzami un legāli inovatīvo tehnoloģiju uzņēmumi, bet tāds bizness jau tāpat veiksmīgi strādā esošajā tiesiskajā vidē. Kādēļ tad būtu jāveido kaut kas cits?

J: Monta ir izpētījusi, ka vairākas lielās korporācijas atbalsta kriptovalūtu izmantošanu, uzskatot, ka tā var kļūt par tirgus priekšrocību. Piemēram, “Facebook” īpašnieks ir oficiāli paziņojis, ka vēlas izpētīt kriptovalūtu lietošanas pozitīvos un negatīvos aspektus, kā arī iespējas izdot savu kriptovalūtas veidu. Tādā veidā “Facebook” vēlas konkurēt ar Ķīnas uzņēmumiem “Alibaba” un “Wechat”, kas galvenokārt lieto mobilos norēķinus.

M: Varbūt tomēr korporācijas vēlas gūt papildu peļņu un neatkarību no valsts institūcijām, bet tirgus priekšrocības ir tikai skaists aizsegs, lai izvairītos no nodokļiem? Anonimitāte kriptovalūtu darījumos noved pie tā, ka nav no kā iekasēt nodokļus. Darījums ir pilnībā anonīms, tādēļ šo situāciju mēdz dēvēt par “nākotnes nodokļu paradīzi”. Panama, kas līdz šim bijusi nodokļu paradīze, cik man zināms, darījumus ar kriptovalūtu neapliek ar nodokļiem.

J: Nepiekrītu! Baltkrievijā radās nepieciešamība legalizēt kriptovalūtu lietošanu, lai nodrošinātu valsts projekta – Augsto tehnoloģiju parka – konkurētspēju. Kopš 2018.gada 28.marta, kad tika parakstīts tiesību akts “Dekrēts Nr.8”, tehnoloģiju parka rezidenti ir tiesīgi izvietot savus kriptoaktīvus Baltkrievijā un ārzemēs, izveidot un uzglabāt kriptoaktīvus turētājbankās, iegādāties, atsavināt un veikt citus kriptoaktīvu darījumus ar citiem Augsto tehnoloģiju parka rezidentiem (“rakt”, ziedot un mantot). Starp citu, Baltkrievijas prezidents ir deklarējis, ka privātpersonu žetonu ieguve, iegāde un atsavināšana bez citu personu iesaistīšanas (nodarbinātības un/vai ar civiltiesību līgumiem) nav uzņēmējdarbība. Bet līdz 2023.gada 1.janvārim par nodokļu objektiem netiek atzīti arī Augsto tehnoloģiju parka rezidentu ienākumi no kriptoaktīvu ieguves, radīšanas, iegādes un atsavināšanas.

Negatīvās prakses piemēri

M: Tu minēji, ka Monta ir secinājusi arī negatīvu pieredzi kriptovalūtu darījumu regulēšanā un nodokļu piemērošanā.

J: Jā, viņa norādīja uz Ķīnas Tautas bankas (People's Bank of China) Starptautiskā Finanšu institūta ziņojumu, kurā teikts, ka stingrāk jāierobežo kriptovalūtas, jo tās ir strauji progresējošas un var negatīvi ietekmēt Ķīnas nacionālo valūtu – juaņu. Arī Singapūrā iedzīvotājus brīdina par riskiem, iesaistoties šādā biznesā, tomēr tur nav jāmaksā nodoklis par kriptovalūtu tirdzniecību, tāpat arī viņi neplāno izdot noteikumus, kas ierobežotu šo tirgu.

Amerikas Savienoto Valstu nodokļu inspekcija jau 2014.gadā izstrādāja vadlīnijas, kurās noteikts, ka kriptovalūta ir uzskatāma par īpašumu (property), un tā ir pakļauta kapitāla pieauguma nodokļiem, bet kriptovalūtas pirkšana un uzglabāšana nav apliekama ar nodokļiem. Savukārt no kriptovalūtas “rakšanas” laikā gūtās peļņas ir jāmaksā 20% nodoklis. Veicot darījumus ar kriptovalūtām, katrs darījums ir jāiegrāmato, norādot, cik tika iztērēts, kā arī kriptovalūtas vērtība darījuma brīdī.

Monta izpētīja, ka stingrākas prasības kriptovalūtu darījumiem ir noteiktas Polijā. Darījumi ar kriptovalūtām ir atsevišķi jāiegrāmato, jānosaka to biržas vērtība, no katra darījuma jāmaksā 1% nodoklis, kā arī vēl bez tā visa jāmaksā ienākuma nodoklis no peļņas – 18%, ja peļņa ir līdz 91 tūkstotim zlotu, kas ir apmēram 21 tūkstotis eiro, un 32%, ja tā pārsniedz šo summu.

M: Kāda ir situācija citās Eiropas Savienības (ES) dalībvalstīs?

J: Spriežot pēc Montas datiem, tā ir ļoti dažāda. Vācijā Bitcoin nav uzskatāms ne par preci, ne krājumu, nedz arī valūtu. Tie tiek uzskatīti par privātiem naudas līdzekļiem, kas ir līdzvērtīgi ārvalstu valūtām, un tie pakļauti likumam, kas nosaka, ka par kriptovalūtu nav jāmaksā nodoklis, ja kapitāla pieauguma vērtība nav lielāka par 600 eiro. Ja kriptovalūta tiek uzglabāta ilgāk par vienu gadu un tad pārdota, nodoklis par to nav jāmaksā vispār. Lielbritānijā jāmaksā kapitāla pieauguma nodoklis 20% apmērā, ja tas pārsniedz ar nodokli neapliekamo summu – 11 850 mārciņas.

M: Jā, situācija tiešām ir daudzveidīga. Cik man zināms, Latvijā kriptovalūtai šobrīd nav detalizēta regulējuma konkrētos normatīvajos aktos, bet ir tikai interpretācijas. Valsts ieņēmumu dienests (VID) skaidro, ka saskaņā ar Pievienotās vērtības nodokļa likumu kriptovalūtas nav uzskatāmas par preci, bet gan par finanšu instrumentu, taču grāmatvedības reģistros tās jāgrāmato kā prece, nosakot vērtību eiro. Indivīdiem, kas nodarbojas ar kriptovalūtām, jāreģistrē saimnieciskā darbība un jāmaksā iedzīvotāju ienākuma nodoklis (IIN). 2018.gada 7.maija VID uzziņā, kas tapusi sadarbībā ar Finanšu ministriju, ir norādīts, ka kriptovalūtas būtībā ir kapitāla aktīvs, līdz ar to jāmaksā IIN no kapitāla pieauguma. Saskaņā ar VID mājaslapā publicēto informāciju: "Kapitāla pieaugumu nosaka, no kapitāla aktīva atsavināšanas cenas atņemot iegādes vērtību un kapitāla aktīvā veikto ieguldījumu vērtību kapitāla aktīva turēšanas laikā.”

J: Tas ievieš kaut kādu skaidrību attiecībā uz labprātīgu nodokļu nomaksu komersantiem un privātpersonām, kas veic darījumus ar kriptovalūtām, taču nerisina starptautisko, daļēji anonīmo platformu darbības legalizāciju. Turklāt, nepastāvot atzītām biržām, kriptoaktīvu vērtības noteikšana ir nepārskatāma. Vai nebūtu tomēr pienācis laiks atzīt kriptovalūtas nozīmi mūsdienu ekonomikā un izstrādāt atbilstošus precizējumus normatīvajos aktos?

M: ES sper soļus šajā virzienā. Ir pieņemta piektā nelikumīgi iegūtu līdzekļu legalizācijas novēršanas direktīva (5th EU Anti-Money Laundering Directive (AMLD5)). Dalībvalstīm līdz 2020.gada 20.janvārim būs jāievieš normatīvie un administratīvie akti, kas vajadzīgi, lai izpildītu AMLD5 prasības. Šim regulējumam tiks pakļauti “digitālo maku” un kriptovalūtu apmaiņas pakalpojumu sniedzēji. AMLD5 subjektiem būs nepieciešams izveidot iekšējo kontroles sistēmu un veikt risku novērtējumu. Pastāv arī jaunas iniciatīvas kriptovalūtu tirgus legalizācijā, piemēram, kriptovalūtu darījumu izpētes projekts ēnu ekonomikā (Tools for the Investigation of Transactions in Underground Markets (TITANIUM)), kas var kaut kādā brīdī mainīt situāciju ES, bet vēl ir pāragri spriest, cik lielā mērā. Taču jāatzīst, ka ES saredz daudz risku nodokļu piemērošanā darījumos ar kriptovalūtām, tādēļ nedomāju, ka ES kopumā būs piekāpīga attieksme pret šāda veida darījumiem, bet par to mūsu nākamajā sarunā.

Šoreiz secinājām, ka pasaulē nav viennozīmīgas attieksmes pret kriptovalūtu tirgu regulējumu. Nākamreiz novērtēsim atsevišķus riskus nodokļu administrēšanā – vai tiešām tie ir tik būtiski, lai atteiktos no efektīviem biznesa risinājumiem.