Mūsdienu tehnoloģijas attīstās ļoti strauji, līdz ar to arī uzņēmumiem jāspēj strauji pielāgoties, gan attīstot produktus, gan sistēmas, gan darbinieku kompetences. Un – ne tikai pielāgoties, bet būt soli priekšā. Tāpēc žurnāls “iFinanses” sadarbībā ar Rīgas Tehniskās universitātes Muitas un nodokļu katedru aizsāk jaunu rubriku “Nodokļu smilšu kaste”, kurā ik mēnesi publicēsim aktuālākās studentu atziņas par jau tuvākajā nākotnē sagaidāmajiem izaicinājumiem nodokļu jomā tehnoloģiju attīstības rezultātā. Studenti kopā ar pasniedzējiem Justīnu Hudenko un Māri Jurušu dalīsies pārdomās par blokķēdēm, mākslīgo intelektu, digitālo identifikāciju, kolektīvo finansēšanu, čatbotiem, bezseguma naudu, viedlīgumiem un citām aktuālām tēmām. Pirmajā rakstā ievads kibervalūtu jautājumos.

Justīna: Sveiks, Māri! Piedāvāju pārrunāt mūsu “smilškastes” pirmo tēmu – darījumus ar kriptovalūtām.

Māris: Sveika, Justīna! Jā, šis tik tiešām ir “karsts” temats. To izvēlas katrs otrais students!

J: Interesanti, kāpēc tā? Kas tieši viņus tajā saista?

M: Varbūt iespaidīgās summas? Padzirdot, ka viens Bitcoin maksā ap 3500 ASV dolārus, katrs iedomājas, vai nevajadzētu kļūt par tādas valūtas īpašnieku…

J: Mājaslapā Coinmarketcap.com redzams, ka šobrīd ir reģistrēti vairāk nekā 2000 kriptovalūtu veidi ar kopējo tirgus kapitalizāciju ap 330 miljardiem ASV dolāru. Apmēram tikpat daudz eiro banknotes atrodas ārpus Eiropas Savienības, vēstīts Eiropas Centrālās bankas veiktajā pētījumā.

M: Es gan vēlos piebilst, ka kriptovalūtu tirgus kapitalizācija ir ļoti mainīga vērtība. 2018.gadā tā trīs nedēļu laikā svārstījās robežās no 360 līdz 730 miljardiem ASV dolāru, tāpēc tā nav tik stabila kā eiro. Tomēr tām valstīm, kas valūtas tur kā uzkrājumu un maiņas līdzekli, protams, ir par ko padomāt. Arī naudas regulācijas funkcija, visticamāk, var tikt apdraudēta.

J: Jā, tam lielu uzmanību pievērš finanšu sektora iestādes. Bet, lūdzu, atstāsim rūpes par naudas sistēmas drošību valsts pārvaldei, un pievērsīsimies praktiskiem nodokļu jautājumiem. Minēšu konkrētu gadījumu: transporta nozarē jau kuro gadu tiek runāts par savas kriptovalūtas ieviešanu ar darba nosaukumu Logicoin vai arī par tā saucamās “NEO” viedās ekonomikas izveidošanu, kurā puses, slēdzot viedlīgumu, var vienoties par visiem nosacījumiem, uz kuru pamata var tikt izmaksāta reāla vai virtuāla nauda. Globālās loģistikas ķēdes aizvien paplašinās un pagarinās, tajās iesaistītas neskaitāmas valstis ar dažādām valūtām, naudas atmazgāšanas pretpasākumiem, valūtu kursu svārstībām utt. Rezultātā prece no punkta A līdz punktam B nonāk ātrāk nekā nauda. Šķiet, ka pēc 40 gadu darbības SWIFT shēma vairs neatbilst mūsdienu tempiem, un kriptovalūtas var būt labs risinājums pārrobežu maksājumiem.

M: Par kāda tipa kriptovalūtas ieviešanu domājat? Atvērta tipa, kuru iespējams mainīt uz un no reālas valūtas kā Bitcoin, vai slēgta tipa, kuru nemaina uz reālu valūtu, kā, piemēram, Wowcoin?

J: Lielo darījumu, piemēram, pārvadājumu operāciju, pamatā, protams, būtu paredzama, atvērta tipa kriptovalūta, jo pārvadātajiem nebūtu iespējams norēķināties par visām savām izmaksām ar Logicoin, taču, iespējams, ka daļa no norēķiniem varētu tikt veikti ar Logicoin piesaistītām slēgta tipa valūtām. Tomēr “tradicionālā ekonomika”, ņemot vērā būtiskos riskus (piemēram, nodokļu jomā, kā arī ar neidentificējamiem patiesā labuma guvējiem), šādos darījumos nav gatava iesaistīties, sevišķi, ja runa ir par apdrošināšanas, īpašumtiesību darījumiem, kā arī statistikas un nodokļu administrācijas iestādēm. Jautājumu ir daudz, tāpēc piedāvāju sadalīt mūsu sarunu par kriptovalūtām četrās daļās – pārrunāt esošo kriptovalūtu vietu ekonomikā, apskatīt nodokļu piemērošanas praksi darījumiem ar kriptovalūtām dažādās valstīs, novērtēt riskus šo nodokļu administrēšanā un, visbeidzot, kopā ar studentiem padomāt par iespējamiem nodokļu risinājumiem nākotnē.

Kriptovalūtas jēdziens un blokķēdes

M: Labi. Apkoposim to, kas mums ir zināms par darījumiem ar kriptovalūtām.

J: Definīciju ir daudz. Es tās visas neminēšu, bet kopumā var izšķirt šādas pazīmes:

- tā ir nepastarpināta (peer-to-peer (P2P)) alternatīva valdības izdotajiem, likumīgajiem maksāšanas līdzekļiem,

- tas ir maiņas līdzeklis, kas nav atkarīgs ne no vienas centrālās bankas;

- tai ir nodrošināta kriptogrāfija,

- to tieši vai netieši (ar citas kriptovalūtas palīdzību) var pārveidot par likumīgu maksāšanas līdzekli un otrādi.

M: Tu nepieminēji blokķēdes tehnoloģiju. Vairums kriptovalūtu izmanto šo sadalīto virsgrāmatu tehnoloģiju jeb DLT (distributed ledger technology).

J: Tas bija apzināti, jo blokķēžu tehnoloģijai ir arī zināmi trūkumi, piemēram, liels elektroenerģijas patēriņš darbības pierādīšanas protokolu (proof-of-work) apstiprināšanas gadījumā, nesavienojamība pretrunīgo konfigurāciju dēļ, autentifikācijas un drošības standartu trūkums un citi. Tāpēc bieži tiek runāts par efektīvākas sistēmas nepieciešamību, jo lielo darījumu apstiprināšanā, kā, piemēram, loģistikā, tā nedod vēlamos rezultātus. Lasīju, ka Bitcoin patērē tikpat daudz elektroenerģijas, cik visa Čehija. Kaut gan mēs ar vienu studentu izpētījām, ka izmantot jebkuru blokķēžu tehnoloģijas starptautiskajā loģistikā tomēr būtu izdevīgāk, nekā saglabāt esošās informācijas un maksāšanas sistēmas.

M: Ko nozīmē – “jebkuras blokķēdes”?

J: Blokķēdes var būt atvērta (permissionless), slēgta (permissioned) un hibrīda tipa. Atvērtā tipa blokķēdē lietotājs var pievienoties tīklam bez kādas centralizētas atļaujas. Viss, kas nepieciešams, ir dators, kurā ir ieinstalēta attiecīgā programma. Programmai nav viena galvenā īpašnieka, un identiskas virsgrāmatas kopijas tiek izplatītas visiem tīkla mezgliem. Lielākā daļa pašlaik apgrozībā esošo kriptovalūtu balstās atvērta tipa blokķēžu tehnoloģijās. Slēgta tipa blokķēdē mezglus iepriekš autorizē tīkla administrators, kurš arī nosaka DLT noteikumus, lai varētu pievienoties tīklam. Šāda tipa blokķēdes ir piemērotas darbam, kur iesaistīta nodokļu administrācija (t.sk. risinot arī nodokļu un muitas jautājumus). Pastāv arī hibrīda tipa blokķēžu risinājumi, kur ikviens var piekļūt DLT datiem un tos skatīt, bet tikai pilnvaroti tīkla dalībnieki var veikt darījumus vai atjaunināt virsgrāmatas datus, kā arī tādi, kur piekļuve ir ierobežota, un tikai tīkla administrators vai pilnvarota persona var veikt darījumus un atjaunināt virsgrāmatas datus.

M: No kontroles viedokļa tas izklausās ļoti labi. Jūs izveidosiet visu loģistikas ķēdes darījumu DLT, kur slēgta tipa blokķēdes gadījumā var veidot visu dalībnieku reģistru, kopējo darījumu uzraudzību un maksātāju identificēšanu. Tātad blokķēdes ir universāla tehnoloģija, un tām var būt labvēlīga ietekme dažādos sektoros.

J: Jā, tā tas ir! Tās var palīdzēt īstenot nodokļu administrācijas sapni – nodokļu maksātāji reģistrētos paši un reģistrētu arī visus savus darījumus. Saskaņā ar viedo līgumu, nodokļi automātiski tiktu ieskaitīti budžetā, un Valsts ieņēmumu dienestam atliktu tikai uzturēt sistēmu pienācīgā kārtībā (smejas).

Kriptovalūtas darījumu shēma

M: Es sapratu, par ko tu smējies. Tirgus dalībnieki nebūs gatavi uzturēt DLT, kurā visi darījumi ir atklāti, jo tā ir komercinformācija. Turklāt uzticēties, ka komersanti paši brīvprātīgi sāks pildīt visas nodokļu saistības, ir riskanti. Kāda tad, tavuprāt, varētu būt kriptovalūtu darījumu shēma?

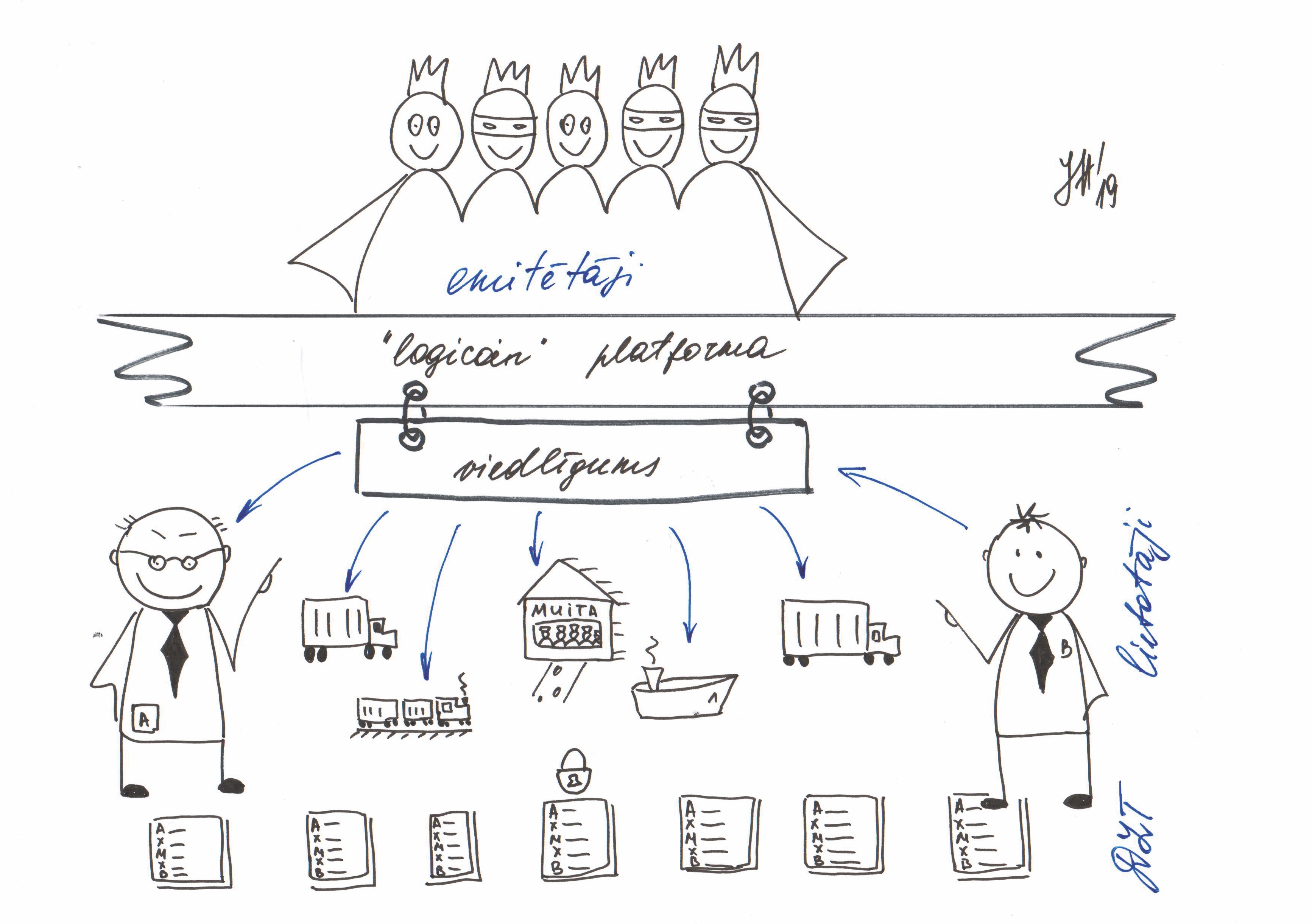

J: Es to redzu, kā hibrīdas formas risinājumu. Apskati manu zīmējumu (skat. 1.att.)! Kamēr nav izgudrota kāda cita tipa tehnoloģija, lai mana hipotētiskā globālā platforma darbotos uz atvērtā tipa DLT, darījumiem, kas tiek veikti ar valsts organizācijām (piemēram, muitu), vai tādām organizācijām, kas nevēlās anonīmus darījumus, var veidot atsevišķus slēgta tipa apgabalus, kas apmainās ar centralizēto platformu ar informāciju pēc vienotās tehnoloģijas. Muita saņems personalizētu informāciju par tādiem DLT lietotājiem, kuri ir iesaistīti muitas procedūrās, bet par pārējiem darījumiem – šifrētu informāciju.

Manā hipotētiskajā platformā kriptovalūtu emitē dibinātāji (emitētāji), daļa no tiem var būt arī anonīma. Platformas lietotāji ievieto savus transporta un loģistikas pakalpojumu pieprasījumus, gaida piedāvājumus un izvēlas sev izdevīgu risinājumu, tad vienojas par darījumu un tā vērtību, kas izteikta platformas kriptovalūtā – Logicoin. Tomēr loģistikas darījumos, kas nav viendabīgi, nepieciešams integrēt arī viedlīguma risinājumu, bet nevēlos sarežģīt savu stāstījumu. Pēc darījuma izpildes un apstiprināšanas DLT attiecīgās Logicoin vērtības tiek pārskaitītas darījumā iesaistītājiem lietotājiem.

1.attēls. Justīnas zīmējums

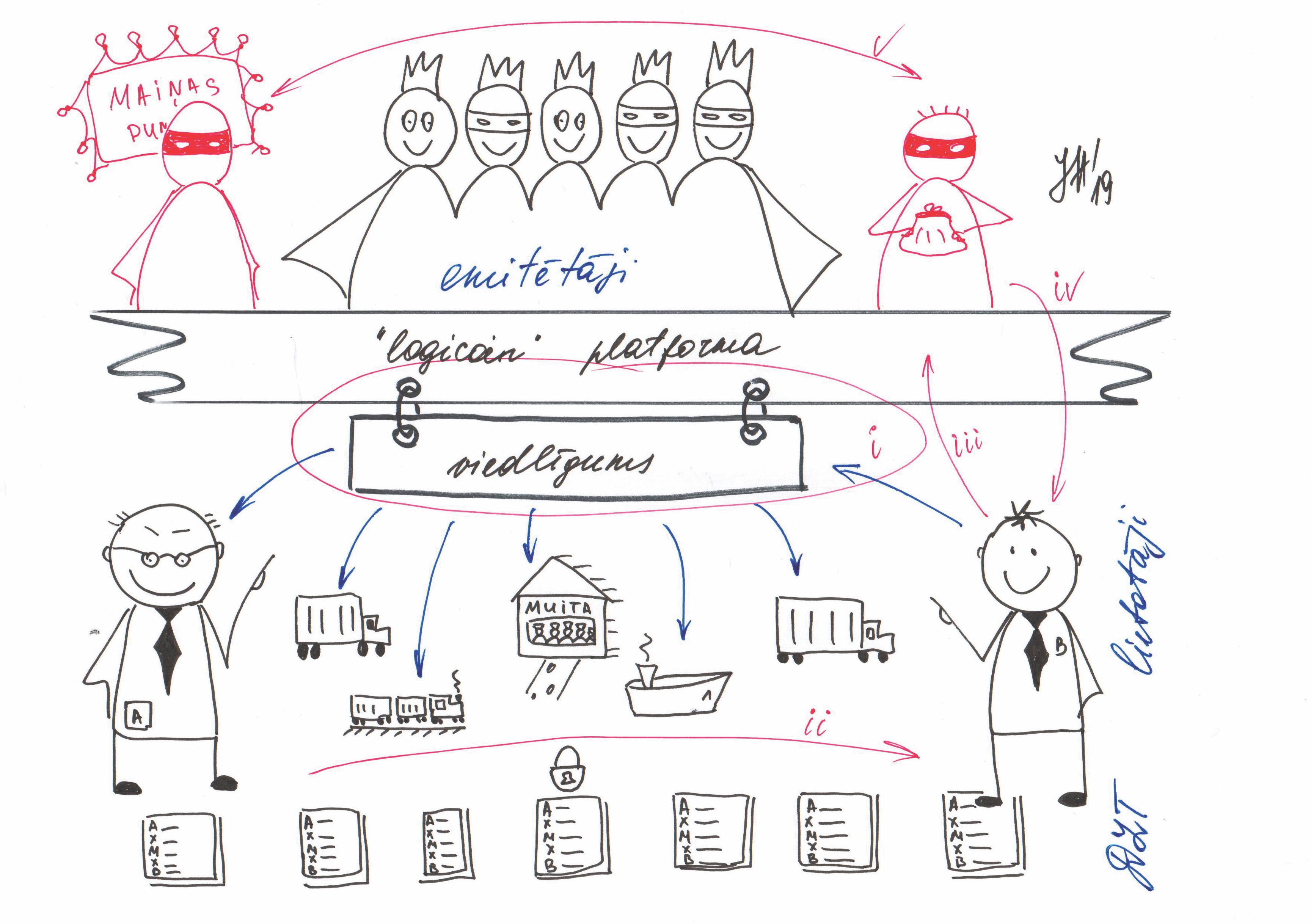

M: Man nāksies papildināt tavu zīmējumu, jo nevajadzētu aizmirst, ka tavu platformu un Logicoin kādam ir arī jāuztur. Piemērām, kā var iegūt Logicoin?

J: Visticamāk, ka to varēs nopirkt ar naudu, citu kriptovalūtu, kriptovalūtu maiņas punktā vai tieši no kriptovalūtas piedāvātāja, piemēram, emisijas brīdī, tāpat arī pārdodot savus pakalpojumus apmaiņā pret kriptovalūtu u.tml.

M: Tad man vajadzēs papildināt shēmu ar Logicoin uzturēšanas bloku – maiņas punktiem (biržām, brokeriem u.c.), turētājbanku (maku), emitētājiem. Visiem šiem subjektiem un kriptovalūtas lietotājiem būs atšķirīgi nodokļu maksāšanas režīmi.

J: Piekrītu. Skaties, kas mums sanācis (skat. 2.att.)! Shēma kļuvusi daudz sarežģītāka.

2.attēls. Justīnas zīmējums ar Māra piezīmēm (sarkanā krāsā)

M: Tagad padomāsim, kā ir ar nodokļu piemērošanu! Kā redzams 2.attēlā, izveidojas pieci darījumu veidi. Pirmais – loģistikas pakalpojumu pirkšana un pārdošana ir vispārējs saimnieciskās darbības veids, kam aprēķina pievienotās vērtības nodokli (PVN), uzņēmumu ienākuma nodokli (UIN) un citus nodokļus un nodevas (i). Otrais – Logicoin pirkšanas un pārdošanas darījumiem starp kriptovalūtas lietotājiem aprēķina iedzīvotāju ienākuma nodokli un UIN (ii). Ar pārējiem trim darījumu veidiem – valūtas uzglabāšana kriptovalūtas turētājbankā (iii), maksājumi ar Logicoin starp lietotājiem (iv) un transakcijas maiņas punktos, turētājbankās un starp tām un emitētāju (v) – situācija ar nodokļiem nav viennozīmīga. To apspriedīsim, kad runāsim par nodokļu riskiem. Šobrīd skaidrs ir tikai tas, ka emitētājiem būtu jāmaksā nodokļi par kapitāla pieaugumu.

J: Interesanti. Tātad lietotājiem Logicoin ir aktīvs, ko izmantot kā maiņas līdzekli, bet platformas uzturētājiem tā ir nauda?

M: Jā. Bilancē kriptovalūtas jāatspoguļo finanšu ieguldījumu, nevis naudas līdzekļu sadaļā, taču PVN deklarācijā Logicoin pārdošanu nenorāda, kā tas būtu tad, ja PVN maksātājs pārdotu citu aktīvu. Finanšu un kapitāla tirgus komisija pat aicina lietot jēdzienu “kriptoaktīvs”, jo tas precīzāk apzīmē kriptovalūtas būtību.

J: Man šķiet, dīvaini, ka pašai platformai netiek piemēroti nodokļi. Tai ir pilnīgi visas uzņēmējdarbības pazīmes – regulāra un sistemātiska pakalpojumu sniegšana ar mērķi gūt atlīdzību uz līguma pamata, tajā ieguldīts kapitāls. Vai tev nešķiet, ka, paplašinoties kriptoaktīvu tirgum, radīsies “pelēkās zonas” – tiks radīta pievienotā vērtība, iesaistītās personas izmantos valsts saražotus, sabiedriskus produktus (infrastruktūru, drošību u.c.), taču par to nemaksās ne centa?

M: Lūdzu, neaizmirsti, ka tavu platformu veido un uztur pārsvarā anonīmi subjekti. Tu pat nezināsi, kuru valstu nodokļu maksātāji tie ir. Kaut gan ASV šādus darījumus daļēji apliek ar nodokļiem.

J: Tas dara mani bažīgu par šīs platformas likteni… Izskatās, ka problēmu ir vairāk, nekā sākotnēji šķita. No vienas puses, lietotāji noteikti negribēs, lai visi darījumi nonāktu atklātībā, bet, no otras puses, ja platformā strādātu anonīmi subjekti, rastos pārāk daudz risku. Šobrīd redzu, ka manā starptautiskajā platformā var tikt piemēroti dažādi nodokļu režīmi vienam un tam pašam darījumam, atkarībā no tā, kur lietotājs ir reģistrēts, kā arī pastāv nopietni riski, ka caur platformu tiks apmaksāti nelikumīgi darījumi vai vienkārši atmazgāta nauda. Turklāt darījumus nacionālajā uzskaitē jānorāda saskaņā ar konkrētu kursu, bet centrālā apmaiņas punkta manā platformā nav, tātad darījumu vērtības var tikt interpretētas dažādi.

M: Šķiet, ka mūsu saruna ir jāturpina!

J: Piedāvāju nākamreiz apskatīt starptautisko praksi. Galu galā, lielākā daļa kriptovalūtu ir ASV un Ķīnas izcelsmes, un, iespējams, ka tur jau ir gatavi risinājumi.

M: Sarunāts!